Todo el mundo ofrece funciones de IA: detección de fraudes, puntuación crediticia, asistencia por chat, lo que se le ocurra. Pero, en realidad, los modelos se desvían, las métricas se retrasan y los equipos tienen que adivinar qué ha cambiado.

El problema no es la inteligencia, sino el ciclo de retroalimentación. Cuando los sistemas no aprenden de los resultados, se producen fraudes. Las aprobaciones se vuelven inconsistentes y los equipos de cumplimiento se apresuran a explicar decisiones que nadie recuerda haber tomado.

El mercado de la IA en las finanzas alcanzará los 41 160 millones de dólares en 2030, pero McKinsey informa de que los líderes están adoptando una postura más cautelosa a medida que se reducen los presupuestos y aumentan las expectativas de retorno de la inversión.

Por eso es importante su pila de IA. La adecuada mantiene las transacciones seguras y conformes, automatiza las decisiones de forma transparente y ayuda a los equipos a avanzar más rápido con confianza.

📖 Lea también: Las mejores herramientas de creación de contenido con IA

Componentes básicos de una pila de IA fintech

Cómo evaluamos el software en ClickUp

Nuestro equipo editorial sigue un proceso transparente, respaldado por investigaciones y neutral con respecto a los proveedores, por lo que puede confiar en que nuestras recomendaciones se basan en el valor real del producto.

A continuación, le ofrecemos un resumen detallado de cómo evaluamos el software en ClickUp.

Una pila fintech práctica tiene una función: convertir los datos financieros sin procesar en decisiones seguras, comprensibles y escalables. Para crear sistemas de IA que realmente aprendan y protejan los márgenes, esta es la arquitectura en la que confían los equipos fintech modernos.

1. Plataforma de datos y gobernanza

Una IA fiable comienza con datos limpios y bien gestionados.

Su capa de datos debe incorporar:

- Eventos relacionados con productos y comportamientos de sus aplicaciones web y móviles.

- Registros KYC/KYB y atributos de identidad

- Entradas contables y eventos contables

- Webhooks de procesadores y redes de tarjetas

- Soporte al cliente y resultados de disputas

Utilice bases de datos relacionales para datos estructurados y de alta integridad, como saldos, límites y decisiones de suscripción. A continuación, combínelas con un almacenamiento de objetos económico para registros sin procesar, artefactos de modelos e instantáneas históricas.

Requisitos clave para esta capa:

- Esquemas claros, linaje y políticas de retención para todos los datos financieros.

- Cifrado de datos en tránsito y en reposo para datos financieros confidenciales e información de identificación personal (PII).

- Tokenización de números de tarjetas e identificadores de cuentas para limitar el alcance en caso de violaciones de datos.

- Correlacione controles con las normas financieras pertinentes para que las auditorías no obstaculicen los lanzamientos.

Si está terminada correctamente, esta capa se convierte en la fuente de información veraz para la elaboración de informes financieros, los modelos de riesgo y el análisis de datos en toda la empresa.

💡 Consejo profesional: si necesita inspiración sobre cómo presentar esta información a la dirección, puede tomar prestadas ideas de diseño de los ejemplos de paneles de datos de ClickUp.

2. Infraestructura informática y en la nube

Las cargas de trabajo de IA en la tecnología financiera suelen fluctuar. Se observan picos de incorporación, picos de liquidación y aumentos de fraudes en torno a las vacaciones o las campañas importantes.

Una pila fintech fiable suele tener una dependencia de:

- Infraestructura en la nube o computación en la nube híbrida para API, streaming y trabajos por lotes.

- Contenedores o funciones sin servidor para microservicios sin estado.

- Pools de GPU/TPU bajo demanda para entrenar y ejecutar modelos de aprendizaje automático.

- Rutas de baja latencia para la puntuación (por ejemplo, decisiones sobre fraude en menos de 100 ms para el procesamiento de pagos).

Trate la infraestructura como código. De esta forma, los entornos para los servicios de backend (API, trabajos, trabajadores) se mantienen coherentes y son fáciles de reproducir en las fases de ensayo y producción.

📖 Lea también: Ejemplos de paneles de datos

3. Identidad, KYC/KYB y acceso

Todas las transacciones financieras confidenciales comienzan con una pregunta: ¿Quién es esta persona y se le debería permitir hacer esto en este momento?

Funciones clave:

- Verificación de identidad documental y biométrica

- Verificación de sanciones y controles PEP

- Actualizaciones continuas de KYC/KYB y supervisión de listas de vigilancia.

- Sólida autenticación multifactorial al iniciar sesión y verificaciones adicionales para acciones de riesgo (nuevos dispositivos, ubicaciones inusuales, transferencias de gran cuantía).

- Control de acceso detallado para usuarios y servicios internos.

La IA genérica puede ayudar a los equipos a resumir casos y redactar informes de actividades sospechosas. Sin embargo, la confianza de los usuarios y el cumplimiento normativo siguen dependiendo de una supervisión humana clara.

📖 Lea también: Herramientas de software de análisis de marketing

4. Toma de decisiones en tiempo real sobre riesgos y fraudes

Se trata de una capa de decisión en milisegundos que protege los márgenes y mantiene la satisfacción de los clientes.

Un sistema típico de detección de fraudes combina:

- Reglas y heurísticas para patrones obvios (comprobaciones de velocidad, viajes imposibles, dispositivos bloqueados).

- Modelos y algoritmos de aprendizaje automático que se adaptan a nuevos patrones de ataque.

- Señales de dispositivos, comportamiento, redes y resultados de verificación de identidad.

En el caso de los pagos, esta capa se encuentra directamente dentro del flujo de pago. En el caso de los préstamos y la tecnología patrimonial, a menudo se ejecuta antes para precalificar a los usuarios, establecer límites o adaptar los precios.

Visa, por ejemplo, informó de que sus controles de riesgo basados en IA bloquearon alrededor de 80 millones de transacciones fraudulentas por valor de 40 000 millones de dólares en 2023 sin ralentizar las aprobaciones de tarjetas.

Estos son buenos puntos de referencia para lo que deben aspirar a ser los sistemas modernos de detección de fraudes.

5. Capa de modelos, almacén de características y MLOps

La capa de modelos convierte sus datos en decisiones relacionadas con la detección de fraudes, la suscripción de créditos, la personalización y las operaciones con clientes.

Conceptos básicos:

- Una tienda de funciones que mantiene la coherencia de las definiciones entre el entrenamiento y la puntuación en tiempo real.

- Canales de formación reproducibles que puedan analizar datos financieros de forma fiable. Deben funcionar de la misma manera en múltiples versiones del modelo.

- Supervisión de desviaciones y degradación del rendimiento

- Prácticas de implementación seguras (lanzamientos canario, reversión automática y propiedad clara).

A medida que crece su pila fintech, aquí es también donde se gestiona el ciclo de vida y el coste de los modelos. Es la capa que mantiene el desarrollo de modelos eficiente en lugar de caótico.

📖 Lea también: Uso de datos de análisis de productos para impulsar el éxito de los clientes y las estrategias de marketing

Cómo realizar la selección de tecnologías para cada capa

La elección de herramientas para cada capa de su pila de IA fintech puede crear silenciosamente un nuevo problema: la dispersión del trabajo. El KYC reside en un sistema, las reglas contra el fraude en otro, las tarjetas de modelos en una unidad compartida y las notas de auditoría en el correo electrónico.

Cada nueva herramienta que añades para datos, modelos o supervisión de riesgos se convierte en un lugar más que revisar. Eso te ralentiza cada vez que intentas enviar o explicar una decisión.

Por eso necesita dos cosas a la vez:

- Método claro para la selección de tecnologías en cada capa, y

- Un entorno de trabajo de IA convergente como ClickUp, donde realmente se desarrolla todo el trabajo, las pruebas y la coordinación.

En los pasos que se indican a continuación, no nos centraremos en ninguna herramienta en concreto, sino en la selección de los componentes adecuados para su pila fintech.

A continuación, veremos cómo ClickUp actúa como capa de coordinación sobre esas opciones, para que sus herramientas de IA, flujos de trabajo y equipos puedan permanecer conectados.

Paso 1: Defina los resultados y las medidas de protección

Empiece por definir sus resultados:

Elija entre 3 y 5 resultados concretos que desee obtener en los próximos 90 días, como por ejemplo:

- Reduzca las pérdidas por fraude con tarjetas no presentes en un 15 % y mantenga las tasas de aprobación.

- Reduzca el tiempo de revisión manual de KYC en un 30 %.

- Reduzca el tiempo de decisión para créditos de bajo importe en un 20 %.

A continuación, añada barreras que no se puedan traspasar:

- Límites de latencia en transacciones financieras críticas

- Requisitos normativos y de auditoría (registro, explicabilidad, retención de datos).

- Restricciones presupuestarias y de costes operativos

Convierta esto en un breve conjunto de criterios de aceptación que utilizará para evaluar cada elección tecnológica. Si una herramienta no le ayuda a alcanzar un resultado dentro de estos límites, es una distracción.

Paso 2: Correlacionar fuentes de datos y contratos

Una pila de IA inteligente fracasa si los datos son inconsistentes o poco claros.

Lista de sus fuentes principales:

- Proveedores de KYC/KYB y sistemas de identidad

- Libro mayor central y sistemas contables

- Pasarelas de pago y procesadores de tarjetas

- Huellas digitales de dispositivos y telemetría de sesiones

- Herramientas de CRM y gestión de disputas

Para cada uno, defina:

- Nombres y esquemas de eventos

- Vías de propiedad y escalamiento

- SLA (latencia, disponibilidad, actualidad)

- Reglas de retención y eliminación

La meta es crear una capa de datos documentada y estructurada que ofrezca compatibilidad para detectar fraudes, crear modelos de crédito, realizar la elaboración de informes financieros y cumplir con la normativa. No debe basarse en conjeturas ni en campos «secretos».

Paso 3: Elija una arquitectura de referencia

Evite crear un nuevo diseño para cada caso de uso.

Elija una base sencilla:

- Streams (Kafka/Kinesis) para eventos en tiempo real.

- Almacenamiento: bases de datos relacionales para transacciones, un almacén para análisis y funciones.

- Servicios de backend que exponen API de decisión.

- Una capa de puntuación de modelos para decisiones en tiempo real y por lotes.

- Supervisión y registro en cada salto

Mantenga la ruta activa lo más corta y observable posible. Esto incluye pagos, retiradas y otras comprobaciones de riesgo críticas.

A medida que crezca, podrá intercambiar componentes (por ejemplo, cambiar un motor antifraude o añadir un segundo almacén) siempre que mantenga la estabilidad de los contratos y la legibilidad de la arquitectura.

Paso 4: Cree primero el ciclo de riesgo

En fintech, el ciclo de riesgo suele amortizarse más rápido que la personalización o la IA «agradable de tener».

Comience con un bucle que se ejecute de principio a fin:

- Recopile eventos de alta señal sobre identidades, dispositivos y transacciones.

- Aplique reglas para patrones obvios y derive los casos de riesgo a revisión manual.

- Registre cada decisión y su motivo.

- Vuelva a introducir los resultados etiquetados (contracargos, fraudes confirmados, usuarios válidos) en su capa de datos.

A continuación, incorpore gradualmente modelos de aprendizaje automático al mismo bucle y amplíe la cobertura a más productos (tarjetas, ACH, carteras, préstamos). La clave es que la detección de fraudes y la gestión de riesgos se realicen en tiempo real y puedan explicarse cuando los reguladores planteen preguntas.

Paso 5: Entregue un caso de uso de producción en 30-45 días

Resista la tentación de «modernizarlo todo» de una sola vez.

Elija un segmento específico y de alto valor, por ejemplo:

- Puntuación de fraude para un producto de tarjeta única

- Comprobaciones previas para una línea de crédito sencilla.

- Clasificación automatizada de disputas basada en metadatos.

Mantenga el conjunto de funciones reducido y la ruta de retroceso sencilla. Mida el éxito con:

- Latencia en la ruta activa

- Aumento de la detección de fraudes o del rendimiento del crédito.

- Impacto en los falsos positivos y la experiencia del cliente.

Este primer caso de uso valida sus decisiones sobre datos, infraestructura y MLOps en condiciones de tráfico real.

📖 Lea también: Las mejores aplicaciones sin código y creadores de aplicaciones sin código para desarrolladores.

Paso 6: Añada MLOps, observabilidad y runbooks

Una vez que el primer modelo esté en funcionamiento, concéntrese en hacer que sea repetible y seguro de usar.

Necesitará lo siguiente:

- Canales de CI/CD para formación e implementación.

- Métricas para latencia p95/p99, tasas de error y distribuciones de puntuación.

- Comprobaciones de desviaciones y sesgos en entradas y salidas clave.

- Manuales de procedimientos para incidencias y un procedimiento de reversión claro.

Trate los modelos como servicios. Deben tener propietarios, cobertura de guardia, versiones y dependencias claras. Aquí también es donde se estandariza la forma de documentar las tarjetas de modelos, las restricciones de políticas y los flujos de trabajo de aprobación, para que las auditorías sean más rápidas y menos dolorosas.

📖 Lea también: Cómo realizar estudios de usuarios

Paso 7: Escalar, controlar los costes e iterar

A medida que crece el producto fintech, la misma pila debe tener compatibilidad con más usuarios, más regiones y más comprobaciones, todo ello sin altos costes ni complejidad.

Céntrese en lo siguiente que está pendiente:

- Autoescalado y planificación de la capacidad para computación y almacenamiento.

- Almacenamiento en caché de funciones estables y datos de referencia

- Almacenamiento por niveles para datos financieros activos/semiactivos/inactivos.

- Visibilidad clara del coste de la formación, la inferencia y los servicios de terceros.

Revise periódicamente qué herramientas siguen siendo útiles: migre los sistemas heredados, consolide los servicios que se solapan y reelabore las partes frágiles de la pila antes de que se conviertan en cuellos de botella.

📖 Lea también: Cómo realizar un análisis de la competencia (+plantilla)

Cree una capa de coordinación de IA con ClickUp.

Una vez que la pila está en funcionamiento, el principal riesgo pasa a ser la coordinación.

ClickUp le ofrece un entorno de trabajo de IA convergente que se sitúa por encima de su pila fintech y convierte esas partes móviles en trabajo visible y entregable. A continuación, le ofrecemos una breve panorámica de cómo ClickUp puede ofrecerle compatibilidad en su flujo de trabajo:

Planifique y realice el seguimiento de su pila fintech en un único entorno de trabajo de IA.

ClickUp combina tareas, documentos, pizarras y chat en un solo lugar. De esta forma, su hoja de ruta de la pila de IA, las epopeyas de riesgo y el trabajo de cumplimiento normativo conviven en un único entorno de trabajo.

¿Le parece interesante? Esto es lo que puede hacer en ClickUp para gestionar su entorno de trabajo:

- Utilice listas para agrupar el trabajo por capas (datos, infraestructura, fraude, MLOps, UX).

- Guarde los diagramas de arquitectura y los registros de decisiones en ClickUp Docs y ClickUp Pizarras enlazadas a las tareas a las que afectan.

- Deje que ClickUp Brain resuma hilos largos o documentos en actualizaciones rápidas para que los líderes y auditores puedan ponerse al día sin tener que revisar cada comentario.

Gracias a que ClickUp Brain está integrado en el entorno de trabajo, obtendrá respuestas contextuales a partir de sus propios proyectos y especificaciones, en lugar de tener que recurrir a herramientas de IA independientes.

Lo utilizamos (ClickUp) para facilitar y agilizar nuestras reuniones diarias de nuestro ritual Scrum. Me ayuda a conocer el progreso de mi sprint, el progreso de mis tareas y a mantener un backlog organizado para todas mis tareas.

Lo utilizamos (ClickUp) para facilitar y agilizar nuestras reuniones diarias de nuestro ritual Scrum. Me ayuda a conocer el progreso de mi sprint, el progreso de mis tareas y a mantener un backlog organizado para todas mis tareas.

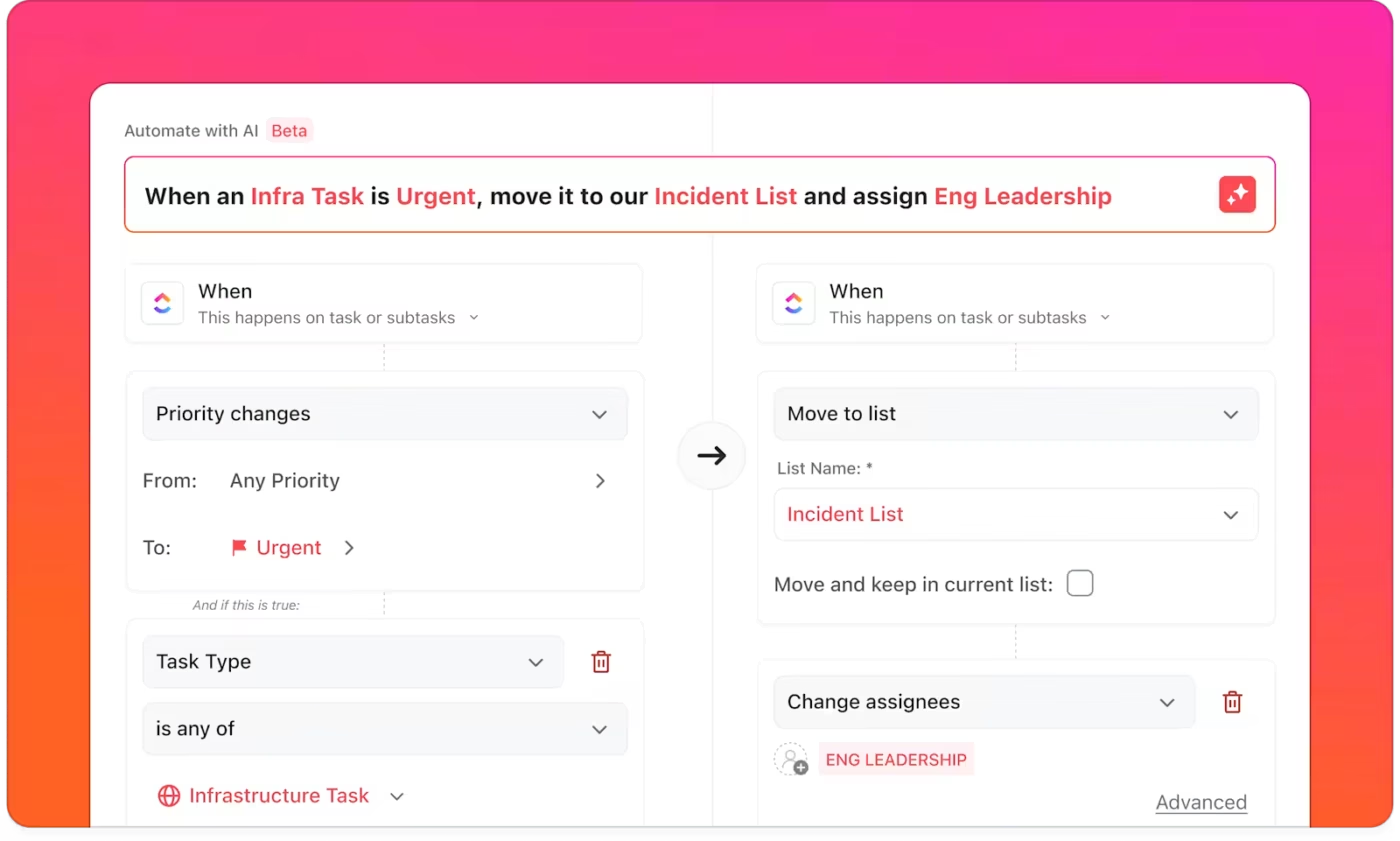

Haga que los flujos de trabajo sean repetibles con ClickUp Automatizaciones y ClickUp Agents.

Las automatizaciones de ClickUp se encargan de la coordinación rutinaria que a menudo se pasa por alto en los proyectos de IA. Mueven tareas, asignan revisores, actualizan campos y envían notificaciones cuando cambian los estados.

Puede empezar con más de 100 plantillas o describir la regla en lenguaje sencillo y dejar que IA Automation Builder genere los desencadenantes y las acciones por usted.

Además, sabemos que las cargas de trabajo de fintech nunca descansan, pero usted no tiene por qué hacerlo. Los agentes de ClickUp actúan como ayudantes siempre activos que supervisan listas, detectan cambios y desencadenan flujos de trabajo automáticamente. Ya sea que se produzca una nueva alerta de desviación, se modifique una lista de control PCI o se revise un modelo de fraude, los agentes mantienen a los equipos alineados para que nada se pase por alto en entornos de alto riesgo.

Los agentes de ClickUp también actúan como asistentes de IA siempre activos dentro de su entorno de trabajo. Están atentos a los eventos, supervisan las listas y ejecutan flujos de trabajo de varios pasos, como resumir nuevas incidencias de riesgo, notificar a los responsables adecuados o preparar un breve informe sobre los cambios en los modelos.

En el caso de una pila de IA fintech, eso significa que tareas como «modelo v1. 3 listo para su aprobación», «alerta de desviación recibida» o «lista de control PCI actualizada» pueden ser desencadenantes automáticos de los seguimientos adecuados.

🎥 ¿Está pensando en crear un agente de IA, pero se siente abrumado por la configuración, las herramientas o los aspectos técnicos? Este tutorial lo explica paso a paso, para que pueda crear un agente que extraiga datos, desencadene tareas, envíe actualizaciones y funcione de forma automática.

Consulte el estado y la entrega de la pila en los paneles de ClickUp.

Los paneles de ClickUp le ofrecen vistas configurables de proyectos y métricas en un solo lugar. Puede combinar gráficos, tablas y widgets para realizar el seguimiento de cualquier cosa, desde el progreso de los sprints hasta los incumplimientos de los SLA.

Para los equipos de IA fintech, esto podría incluir:

- KPI relacionados con los modelos (tasas de aprobación, devoluciones, apelaciones de falsos positivos)

- Métricas operativas (número de incidencias, tiempos de resolución P1, tamaño de la cartera de pedidos pendientes)

- Métricas de entrega (tareas completadas por lanzamiento, trabajo en revisión, elementos bloqueados).

En lugar de vistas separadas para el riesgo, la ingeniería y el cumplimiento normativo, dispondrá de un panel de control compartido que se basa en las mismas tareas y campos.

🔍 ¿Sabías que...? Las fintech están superando a las finanzas tradicionales: un informe de BCG (Boston Consulting Group) de 2025 revela que los ingresos de las fintech crecieron un 21 % interanual en 2024, en comparación con el 6 % del sector de servicios financieros en general, y que alrededor del 69 % de las fintech públicas fueron rentables.

Conecte sus herramientas de IA a un centro de comandos central.

ClickUp ofrece integraciones con más de 1000 herramientas, además de conectores a través de plataformas como Make e IFTTT, para que las alertas y el contexto de su pila puedan tener un flujo automático hacia las tareas de ClickUp.

Las configuraciones típicas de fintech conectan:

- GitHub/GitLab y sistemas de CI para cambios en el código y el proceso.

- Herramientas de incidencias y plataformas de registro para alertas de desviaciones y cortes.

- Herramientas de BI y plataformas de datos para métricas e informes clave.

De esta forma, un fallo en la implementación de medidas antifraude o una nueva notificación de cumplimiento normativo no solo aparecerán en otro panel de control más. Se convertirán en trabajos procesables en ClickUp, con propietarios y fechas límite. 🏆

🔍 ¿Sabías que...? M-Pesa, de Kenia, lanzado comercialmente en 2007, es ampliamente citado como el primer servicio importante de dinero móvil del mundo y contribuyó a desencadenar una revolución más amplia de los servicios financieros digitales en los mercados emergentes.

Utilice Brain MAX y Talk to Text para las jornadas laborales con un uso intensivo de IA.

ClickUp Brain MAX amplía esta coordinación a su escritorio. Este compañero de escritorio con IA le ofrece una experiencia universal de búsqueda y chateo con IA en todas sus herramientas, junto con su función Talk to Text, que convierte las actualizaciones habladas en texto pulido.

Ahorrará más de un día a la semana dictando actualizaciones y encontrando contexto oculto en segundos, todo ello sin tener que cambiar de herramienta.

Para los equipos de tecnología financiera, esto significa que pueden:

- Dicte cronogramas de incidencias, notas de auditoría o comentarios de revisión de modelos durante las llamadas.

- Pida a Brain MAX que busque manuales de ejecución, tarjetas de modelos o notas de reuniones específicos en su entorno de trabajo y aplicaciones conectadas.

- Convierta las ideas preliminares sobre un nuevo experimento contra el fraude en tareas estructuradas sin salir de su pantalla actual.

Dado que ClickUp Brain y ClickUp Brain MAX siguen las mismas normas de privacidad y SOC 2 que el resto de ClickUp, puede utilizarlos con datos financieros confidenciales con claras medidas de protección.

🔍 ¿Sabías que...? McKinsey estima que la aplicación de la IA y el análisis avanzado a gran escala podría generar hasta un billón de dólares en valor adicional cada año para la banca mundial.

Muestra de pila de IA para una startup fintech

Paso 1: Capa de datos e ingestión (Kafka/Kinesis; PostgreSQL + Snowflake)

Apache Kafka o AWS Kinesis le proporcionan flujos duraderos y reproducibles para que sus aplicaciones fintech puedan reaccionar rápidamente a las transacciones financieras sin perder mensajes durante los picos de actividad. Equipos como Nubank describen públicamente a Kafka como la columna vertebral de una comunicación fiable y tolerante a fallos en cargas de trabajo bancarias de alta demanda.

Para datos estructurados persistentes, utilice PostgreSQL para la integridad de transacciones y un almacén como Snowflake para el análisis y el almacenamiento de funciones.

Si necesita pruebas de que este patrón funciona a gran escala, Coinbase describe la renovación de los canales de Kafka para reducir la latencia y mantener actualizados los análisis casi en tiempo real para la toma de decisiones.

💡 Consejo profesional: mantenga un documento ClickUp sencillo con «contratos de datos» para cada tema (eventos, esquemas, propietarios) y adjúntelo a las tareas de ingeniería correspondientes. Además, vincule los cambios en los esquemas a los flujos de trabajo de propiedad, para que las actualizaciones no se desvíen.

Paso 2: Motor de ML/IA (PyTorch/TensorFlow o Vertex AI gestionado)

Sus modelos de IA tendrán compatibilidad con casos de uso como la detección de fraudes, la suscripción de créditos, la personalización y la clasificación de reclamaciones. Podrá hacer lo siguiente:

- Utilice marcos de código abierto (PyTorch, TensorFlow) cuando necesite un control preciso y arquitecturas personalizadas.

- Utilice servicios gestionados (como Google Vertex IA o similares) cuando desee una iteración más rápida y MLOps integrados.

Deutsche Bank, por ejemplo, ha colaborado con Google Cloud para crear el asistente digital Lumina para analistas de investigación, utilizando Google Vertex AI para acelerar el desarrollo de modelos e implementar la IA en los flujos de trabajo de producción.

💡 Consejo profesional: cree una plantilla de «tarjeta de modelo» en ClickUp Docs para recopilar métricas como datos de entrenamiento, comprobaciones de equidad, métricas de rendimiento, supervisión y propietarios de reversiones. A continuación, utilice ClickUp Brain para resumir las ejecuciones de entrenamiento en actualizaciones de una página que los responsables y el departamento de cumplimiento normativo puedan revisar rápidamente.

📮ClickUp Insight: Casi el 88 % de los participantes en nuestra encuesta confían ahora en herramientas de IA para simplificar y acelerar sus tareas personales. ¿Quiere obtener los mismos beneficios en el trabajo? ¡ClickUp está aquí para ayudarle! ClickUp Brain, el asistente de IA integrado en ClickUp, puede ayudarle a mejorar su productividad en un 30 % con menos reuniones, resúmenes rápidos generados por IA y tareas automatizadas.

Paso 3: Análisis y toma de decisiones en tiempo real (motores de detección de fraudes o ML personalizado)

Esta capa de decisión puntúa las transacciones y los eventos de la cuenta en milisegundos. Combina:

- Reglas para problemas claros (por ejemplo, geolocalización imposible o dispositivos comprometidos conocidos)

- Modelos de aprendizaje automático que se adaptan a nuevos patrones de ataque, basados en señales de dispositivos, redes y comportamientos.

Stripe Radar es un buen ejemplo de este enfoque. Utiliza datos de millones de empresas y cientos de señales para reducir significativamente el fraude y mantener al mismo tiempo un alto nivel de aprobaciones.

👀 Dato curioso: la mayoría de los números de tarjeta tienen un control de errores tipográficos integrado. La sencilla suma de comprobación «Luhn» detecta la mayoría de los errores de un solo dígito y muchos dígitos intercambiados, lo que evita que se introduzcan datos insuficientes antes incluso de que comience la detección de fraudes.

Paso 4: Capa de API y servicios (FastAPI, GraphQL, microservicios)

Su capa de API y servicios expone interfaces limpias a aplicaciones móviles, plataformas de socios y herramientas internas. Muchas plataformas fintech combinan:

- Una capa REST delgada para flujos sensibles a la latencia, como el procesamiento de pagos.

- GraphQL para superficies de productos flexibles que cambian con frecuencia.

Los ingenieros de PayPal señalan que GraphQL se ha convertido en un patrón predeterminado/a en materia de identidad, pagos y cumplimiento normativo, ya que permite a los clientes capturar exactamente lo que necesitan y evolucionar sin una proliferación de versiones.

📖 Lea también: Cómo utilizar la detección de tendencias (con ejemplos)

Paso 5: Operaciones y despliegue de modelos (MLOps con MLflow/Kubeflow/gestionado)

Corporaciones como Capital One han publicado cómo las MLOps basadas en Kubernetes les ayudan a garantizar la compatibilidad con la toma de decisiones en tiempo real y las adaptaciones rápidas.

Necesita una forma de pasar de los cuadernos de notas a la producción de forma segura:

- MLflow para el seguimiento de experimentos, el registro de modelos y la implementación ligera.

- Kubeflow o MLOps gestionado (por ejemplo, Vertex IA, SageMaker, etc.) cuando necesite canalizaciones, cuadernos, gobernanza y supervisión en un solo lugar.

💡 Consejo profesional: utilice una lista de ClickUp llamada «Lanzamientos de modelos» con tareas para cada versión. A continuación, haga que ClickUp Brain extraiga métricas de su registro (AUC, latencia, indicadores de desviación) y redacte una breve nota de cambio que los revisores puedan aprobar en la tarea antes de su implementación.

Paso 6: Capa de seguridad y cumplimiento normativo (Auth0 para la identidad; KMS; registros de auditoría)

La seguridad es innegociable cuando se trata de transacciones financieras y verificación de identidad. Una capa de seguridad sólida debe hacer lo siguiente:

- Aplique la autenticación multifactorial para usuarios y administradores.

- Aplique el acceso con privilegios mínimos y una sólida gestión de identidades y accesos (IAM).

- Utilice un KMS gestionado para el cifrado de datos en reposo y en tránsito.

- Mantenga registros de auditoría para cada acción privilegiada y decisión de modelo.

Visa señala que sus controles de seguridad basados en IA ayudaron a bloquear alrededor de 40 000 millones de dólares en fraudes en 2023. Este es un buen ejemplo de cómo las funciones de seguridad basadas en IA se han convertido en un elemento central de las redes de pago modernas.

👀 Dato curioso: La aprobación de su pago da la vuelta al mundo en un abrir y cerrar de ojos. Una solicitud de autorización suele viajar del comerciante → al adquirente → a la red de tarjetas → al emisor y volver en tiempo real. Muchos procesadores pueden completar este recorrido en menos de un segundo.

Paso 7: Capa front-end y UX (Next. js/React; Flutter/React Native)

Para la web, marcos como Next.js y React son comunes para aplicaciones fintech receptivas. Para aplicaciones móviles, React Native y Flutter permiten a equipos pequeños ofrecer experiencias de alta calidad en todas las plataformas.

Trate los flujos de incorporación, verificación de identidad y soporte al cliente por chat como experiencias de primera clase. Una buena experiencia de usuario reduce la carga de soporte y genera confianza en su producto fintech 💯.

💡 Consejo profesional: almacene los flujos de UX en las pizarras de ClickUp y adjúntelos a epics para facilitar el acceso. Pida a ClickUp Brain que le proponga variantes concisas de microcopia para los pasos de KYC o las indicaciones del chatbot, y luego realice pruebas A/B y registre los resultados en las tareas.

Paso 8: Coordinación y supervisión de flujos de trabajo (Airflow/Prefect; Looker Studio/paneles personalizados)

Las herramientas de orquestación como Apache Airflow o Prefect suelen coordinar las ingestas, los trabajos de reentrenamiento y los rellenos.

De hecho, los equipos de Robinhood confían en Airflow para proporcionar soporte a miles de canalizaciones de datos en operaciones bursátiles y de corretaje.

Para el análisis, puede utilizar Looker Studio o paneles personalizados. Puede utilizar estas herramientas para mostrar a los líderes y reguladores vistas casi en tiempo real de las métricas de riesgo y los KPI de las operaciones financieras.

💡 Consejo profesional: conecte sus alertas de orquestación a las integraciones de ClickUp para que los fallos en el proceso abran automáticamente tareas con registros adjuntos y asignen propietarios de guardia. De este modo, sus flujos de trabajo operativos y los problemas de la pila de IA se mantendrán en el mismo centro de comandos.

Ventajas de contar con la pila de IA adecuada en tecnología financiera

Estas son las ventajas prácticas de una pila de IA fintech bien estructurada.

1. Lanzamiento más rápido de funciones inteligentes (detección de fraudes, personalización).

Cuando su pila tecnológica es coherente, las startups fintech pueden ofrecer funciones como la detección de fraudes y los límites personalizados en cuestión de semanas, en lugar de trimestres.

Los contratos de datos predefinidos, los almacenes de características con uso compartido y los patrones MLOps listos para usar reducen las idas y venidas entre los equipos de datos, ingeniería y productos.

📌 Ejemplo: Una aplicación de pagos implementa la verificación de identidad en tiempo real para las transacciones financieras de alto riesgo tras observar un aumento de los fraudes. Dado que la capa de datos, el motor de decisiones y los flujos de UX ya comparten una arquitectura común, el equipo ajusta las reglas de decisión e incorpora nuevas señales de riesgo, en lugar de reconstruir toda la pila.

🔍 ¿Sabías que...? La palabra «fintech» se remonta a una iniciativa de Citicorp de 1993 denominada Financial Services Technology Consortium, descrita como uno de los primeros esfuerzos de colaboración entre bancos y empresas tecnológicas para impulsar la innovación financiera.

2. Mejora de la gestión de riesgos y la eficiencia operativa

Una pila tecnológica fintech cohesionada centraliza las señales de los dispositivos, el comportamiento y los datos financieros. De este modo, las decisiones sobre riesgos se basan en una visión global, y no en una señal aislada. Las puntuaciones en tiempo real, las colas claras y las notas auditables permiten a los equipos detectar los problemas de forma temprana y reducir la rotación manual.

También obtendrá una mayor eficiencia operativa. Esto se traduce en menos scripts puntuales, menos canales secundarios para las aprobaciones y menos sorpresas cuando se producen picos de volumen.

3. Mejor cumplimiento normativo y preparación para auditorías

El diseño del linaje de datos y el cifrado en su pila fintech convierte el cumplimiento normativo de un proyecto puntual en un proceso continuo.

Las explicaciones de las decisiones y los informes de rendimiento se pueden vincular al código y a las ejecuciones del proceso, lo que facilita la elaboración de informes reglamentarios.

💡 Consejo profesional: Guarde las tarjetas de modelos, las aprobaciones de políticas y las listas de control para la elaboración de informes reglamentarios en las tareas de ClickUp. Utilice ClickUp Brain para resumir los cambios cada trimestre para revisiones internas y externas.

4. Escalabilidad para gestionar el creciente volumen de usuarios y la carga de transacciones

La moderna infraestructura en la nube y la arquitectura basada en eventos permiten que los servicios de procesamiento de pagos, préstamos e inversiones se adapten al aumento repentino de registros.

Las métricas esenciales, como la puntuación de baja latencia, las colas resilientes y las API bien definidas, también ayudan a mantener una experiencia de usuario estable incluso cuando aumenta el tráfico.

¿Le preocupan los gastos operativos? Los paneles de control de costes y las prácticas habituales de FinOps le ayudan a controlar los costes para que su producto fintech pueda crecer sin facturas de infraestructura inesperadas.

📖 Lea también: Plantillas de ROI para realizar el seguimiento de los rendimientos en Excel y ClickUp

5. Ventaja competitiva a través de servicios basados en datos e IA

La pila tecnológica adecuada para fintech convierte los eventos sin procesar en diferenciadores:

- Mejores sistemas de detección de fraudes

- Suscripción de créditos más inteligente

- Ofertas de servicios financieros más relevantes

- Alertas proactivas en sus aplicaciones fintech

Con el tiempo, las señales propias y los modelos de aprendizaje automático bien ajustados se convierten en activos defendibles. Con ClickUp como columna vertebral operativa, también obtendrá una mejor visibilidad de qué partes de la pila de IA generan un mayor crecimiento de los ingresos y satisfacción de los usuarios.

Errores comunes que cometen las startups fintech al montar una pila de IA

En 2024, el 79 % de las organizaciones se vieron afectadas por ataques o intentos de fraude en los pagos, según la encuesta de la AFP de 2025.

Solo en el Reino Unido, se robaron 629 millones de libras esterlinas en el primer semestre de 2025, a pesar de que los bancos bloquearon aún más.

Este contexto es crucial: cuando el fraude y la presión por el cumplimiento normativo aumentan simultáneamente, las decisiones erróneas sobre la pila se hacen evidentes rápidamente.

Aquí es donde los equipos suelen cometer errores y qué hacer en su lugar.

- Crear modelos antes de fijar los fundamentos de los datos: la falta de eventos, propietarios o esquemas claros da lugar a funciones defectuosas y paneles poco fiables. Corrija primero los contratos de datos y una pequeña tienda de funciones.

- Tratar el fraude como un informe por lotes: la detección del fraude y las decisiones de gestión de riesgos deben producirse mientras la transacción financiera está en curso. Los datos en tiempo real, junto con las reglas y el aprendizaje automático, deben funcionar conjuntamente en tiempo real.

- Omisión de la explicabilidad: si no puede explicar por qué se ha rechazado un préstamo o un pago, se expone a riesgos normativos y a la frustración de los usuarios. Mantenga códigos de motivo, registros reproducibles y un comportamiento del modelo bien documentado.

- Higiene de seguridad deficiente: el uso de claves compartidas y la ausencia de autenticación multifactorial aumentan el riesgo de violaciones de datos. Tokenice los campos confidenciales, rote las claves y correlacione controles con PCI DSS 4. 0 y otras normas pertinentes antes de escalar.

- Sin redes de seguridad MLOps: lanzar un modelo una vez y dejarlo tal cual conduce a una deriva silenciosa. Añada CI/CD, lanzamientos canario, alertas de deriva y manuales de reversión claros para que los problemas no lleguen a los clientes.

📖 Lea también: Las mejores herramientas de investigación de mercado para la toma de decisiones basada en datos.

Mejore el retorno de la inversión de su pila de IA con ClickUp.

Elegir la pila tecnológica adecuada en el sector fintech es solo la mitad del trabajo. La otra mitad consiste en mantener los planes, los propietarios, las decisiones y las pruebas en un solo lugar para que nada se pierda en la proliferación de herramientas. ClickUp proporciona a las empresas fintech esa columna vertebral:

- ClickUp Brain responde a preguntas en su propio contexto, como tareas, documentos, reuniones y mucho más. Esto ayuda a los equipos a dedicar menos tiempo a buscar detalles.

- ClickUp Brain MAX lleva Talk to Text y la búsqueda entre aplicaciones a su escritorio, convirtiendo las conversaciones y las investigaciones en notas claras y prácticas en cuestión de segundos.

- Las automatizaciones, los paneles y las integraciones de ClickUp mantienen la coherencia en los traspasos, la supervisión y las auditorías, desde la implementación de modelos de fraude hasta la elaboración de informes reglamentarios.

Si esta guía le ha ayudado a aclarar sus próximos pasos, ponga en marcha un pequeño proyecto «AI Risk MVP» dentro de ClickUp.

En una semana, sabrá si es el lugar adecuado para la pila de IA de su producto fintech. ¡Pruebe ClickUp gratis hoy mismo!

Preguntas frecuentes (FAQ)

Una pila de IA en tecnología financiera es el conjunto de herramientas y sistemas que convierten los datos financieros sin procesar en decisiones operativas. Por lo general, abarca el almacenamiento de datos, el entrenamiento y el servicio de modelos, y las interfaces que utilizan estos modelos para tareas como la verificación de fraudes, la calificación crediticia o el soporte al cliente.

Las startups fintech en fase inicial suelen comenzar con servicios de IA gestionados para KYC, AML y verificaciones de identidad, con el fin de lanzarse más rápidamente y reducir el trabajo de infraestructura. A medida que crecen, incorporan modelos críticos a la empresa, donde necesitan un mayor control sobre el rendimiento, los costes y las expectativas normativas. En esta fase, se basan en hojas de ruta internas y en el seguimiento de experimentos para guiar el cambio.

Los costes más elevados provienen de la infraestructura en la nube con un uso intensivo de GPU para el entrenamiento y la inferencia. A continuación, le siguen las API de terceros de gran volumen para pagos, verificación de identidad y detección de fraudes. Con el tiempo, también se suman los talentos especializados en ingeniería y ciencia de datos, por lo que muchas empresas fintech se centran en la eficiencia de los modelos y la consolidación de los servicios para mantener la sostenibilidad de la pila tecnológica.

Las startups fintech tratan las regulaciones como restricciones estrictas y diseñan casos de uso de IA en torno a ellas desde el primer día. Combinan políticas claras (por ejemplo, sobre la retención de datos y la explicabilidad) con procesos como la revisión humana y las auditorías periódicas, para que los clientes y los reguladores puedan confiar en cómo se utilizan los datos financieros.

Sí. Muchas startups fintech comienzan con una pila sencilla centrada en uno o dos casos de uso de gran impacto, como la detección de fraudes o la puntuación crediticia, además de un sólido almacén de datos. A medida que crecen, añaden componentes como almacenes de características, modelos más avanzados y sistemas basados en eventos. Solo se expanden cuando la complejidad adicional respalda claramente las metas del producto y las necesidades de cumplimiento normativo.