Jeder bietet KI-Features an – Betrugserkennung, Bonitätsbewertung, Chat-Support, was auch immer. Aber hinter den Kulissen driften Modelle ab, Metriken hinken hinterher und Teams raten, was sich geändert hat.

Das Problem ist nicht die Intelligenz, sondern die Rückkopplungsschleife. Wenn Systeme nicht aus Ergebnissen lernen, schlüpfen Betrüger durch die Maschen. Genehmigungen werden inkonsequent, und Compliance-Teams bemühen sich, Entscheidungen zu erklären, an deren Treffen sich niemand mehr erinnern kann.

Der Markt für KI im Finanzwesen wird bis 2030 voraussichtlich ein Volumen von 41,16 Mrd. US-Dollar erreichen, doch laut McKinsey gehen führende Unternehmen aufgrund knapper Budgets und steigender ROI-Erwartungen vorsichtiger vor.

Deshalb ist Ihr KI-Stack so wichtig. Der richtige Stack sorgt für sichere und konforme Transaktionen, führt die Automatisierung der Entscheidungen auf transparente Weise durch und hilft Teams, schneller und mit mehr Sicherheit voranzukommen.

📖 Lesen Sie auch: Die besten Tools zur Erstellung von KI-Inhalten

Kernkomponenten eines Fintech-KI-Stacks

Wie wir Software bei ClickUp bewerten

Unser Redaktionsteam folgt einem transparenten, forschungsgestützten und herstellerneutralen Prozess, sodass Sie darauf vertrauen können, dass unsere Empfehlungen auf dem tatsächlichen Wert des Produkts basieren.

Hier finden Sie eine detaillierte Übersicht darüber, wie wir Software bei ClickUp bewerten.

Ein praktischer Fintech-Stack hat eine Aufgabe: Rohdaten aus dem Finanzbereich in sichere, verständliche Entscheidungen umzuwandeln, die skalierbar sind. Um KI-Systeme zu entwickeln, die tatsächlich lernen und Margen schützen, setzen moderne Fintech-Teams auf die folgende Architektur.

1. Datenplattform und Governance

Vertrauenswürdige KI beginnt mit sauberen, gut verwalteten Daten.

Ihre Datenschicht sollte Folgendes umfassen:

- Produkt- und Verhaltensereignisse aus Ihren Web- und Mobil-Apps

- KYC/KYB-Datensätze und Identitätsattribute

- Ledger-Einträge und Buchhaltungs-Ereignisse

- Webhooks für Prozessoren und Karten

- Kundensupport und Streitbeilegung

Verwenden Sie relationale Datenbanken für strukturierte Daten mit hoher Integrität wie Salden, Limits und Kreditentscheidungen. Kombinieren Sie diese dann mit kostengünstigem Objektspeicher für Rohprotokolle, Modellartefakte und historische Snapshots.

Schlüssel-Anforderungen für diese Ebene:

- Klare Schemata, Herkunft und Aufbewahrungsrichtlinien für alle Finanzdaten

- Datenverschlüsselung während der Übertragung und im Ruhezustand für sensible Finanzdaten und personenbezogene Daten

- Tokenisierung von Nummern von Karten und Kontoidentifikatoren, um den Schaden im Falle von Datenverletzungen zu begrenzen.

- Ordnen Sie Kontrollen den relevanten Finanzvorschriften zu, damit Audits die Markteinführung nicht behindern.

Erledigt, wird diese Ebene zur Quelle der Wahrheit für die Berichterstellung, Risikomodelle und Datenanalyse im gesamten Unternehmen.

💡 Profi-Tipp: Wenn Sie Inspiration für die Präsentation dieser Infos vor der Geschäftsleitung suchen, können Sie sich Layout-Ideen aus den Daten-Dashboard-Beispielen von ClickUp entlehnen.

2. Rechen- und Cloud-Infrastruktur

KI-Workloads in der Finanztechnologie schwanken häufig. Zu Feiertagen oder bei großen Kampagnen kommt es zu Spitzen bei der Kundengewinnung, Abwicklungs- und Betrugsfällen.

Ein zuverlässiger Fintech-Stack basiert in der Regel auf folgenden Abhängigkeiten:

- Cloud-Infrastruktur oder Hybrid-Cloud-Computing für APIs, Streaming und Batch-Jobs

- Container oder serverlose Funktionen für zustandslose Microservices

- On-Demand-GPU/TPU-Pools für das Training und die Ausführung von Machine-Learning-Modellen

- Pfade mit geringer Latenz für die Bewertung (z. B. Betrugsentscheidungen in weniger als 100 ms für die Abwicklung der Zahlung)

Behandeln Sie Infrastruktur als Code. Auf diese Weise bleiben Umgebungen für Backend-Dienste (APIs, Jobs, Worker) konsistent und lassen sich in Staging- und Produktionsumgebungen leicht reproduzieren.

📖 Lesen Sie auch: Beispiele für Daten-Dashboards

3. Identität, KYC/KYB und Zugriff

Jede sensible Finanztransaktion beginnt mit einer Frage: Wer ist diese Person und sollte sie dies jetzt erledigen dürfen?

Wichtige Funktionen:

- Dokument- und biometrische Überprüfung der Identität

- Sanktionsprüfung und PEP-Checks

- Laufende KYC/KYB-Aktualisierungen und Überwachung der Beobachtungsliste

- Starke Multi-Faktor-Authentifizierung bei der Anmeldung und verstärkte Kontrollen bei risikobehafteten Aktionen (neue Geräte, ungewöhnliche Speicherorte, große Überweisungen)

- Detaillierte Zugriffskontrolle für interne Benutzer und Dienste

KI kann Teams dabei helfen, Fälle zusammenzufassen und Berichte über verdächtige Aktivitäten zu erstellen. Das Vertrauen der Benutzer und die Einhaltung gesetzlicher Vorschriften hängen jedoch weiterhin von einer klaren menschlichen Aufsicht ab.

📖 Lesen Sie auch: Marketing-Analytics-tools

4. Echtzeit-Entscheidungen zu Risiken und Betrugsfällen

Dies ist die Millisekunden-Entscheidungsebene, die Margen schützt und gleichzeitig zufriedene Kunden bei Laune hält.

Ein typisches Betrugserkennungssystem kombiniert:

- Regeln und Heuristiken für offensichtliche Muster (Geschwindigkeitsprüfungen, unmögliche Reisen, gesperrte Geräte)

- Maschinelle Lernmodelle und Algorithmen, die sich an neue Angriffsmuster anpassen

- Signale von Geräten, Verhalten, Netzwerken und Ergebnissen der Überprüfung der Identität

Bei Zahlungen befindet sich diese Ebene direkt innerhalb des Zahlungsflows. Bei Kredit- und Vermögensverwaltungstechnologien wird sie oft schon früher eingesetzt, um Benutzer vorab zu qualifizieren, Limits festzulegen oder Preise anzupassen.

Visa beispielsweise berichtete, dass seine KI-basierten Risikokontrollen im Jahr 2023 rund 80 Millionen betrügerische Transaktionen im Wert von 40 Milliarden US-Dollar blockiert haben, ohne die Freigaben für Karten zu verlangsamen.

Dies sind gute Maßstäbe für das, was moderne Betrugserkennungssysteme anstreben sollten.

📖 Lesen Sie auch: Kostenlose Vorlagen für Forschungspläne für Teams und Fachleute

5. Modellschicht, Feature Store und MLOps

Die Modellebene wandelt Ihre Daten in Entscheidungen in den Bereichen Betrugserkennung, Kreditvergabe, Personalisierung und Kundenbetreuung um.

Kernkonzepte:

- Ein Feature Store, der die Konsistenz der Definitionen zwischen Training und Echtzeit-Bewertung gewährleistet.

- Reproduzierbare Trainingspipelines, die Finanzdaten zuverlässig analysieren können. Sie sollten über mehrere Versionen des Modells hinweg auf die gleiche Weise funktionieren.

- Überwachung auf Abweichungen und Leistungsabfall

- Sichere Bereitstellungspraktiken (Canary Releases, automatisches Rollback und klare Eigentümerschaft)

Mit dem Wachstum Ihres Fintech-Stacks verwalten Sie hier auch den Modelllebenszyklus und die Kosten. Diese Ebene sorgt dafür, dass die Modellentwicklung effizient und nicht chaotisch verläuft.

📖 Lesen Sie auch: Nutzung von Produktanalysedaten zur Steigerung des Kundenerfolgs und zur Verbesserung von Marketingstrategien

So wählen Sie Technologien für jede Ebene aus

Die Auswahl von Tools für jede Ebene Ihres Fintech-KI-Stacks kann unbemerkt ein neues Problem schaffen: Work Sprawl. KYC befindet sich in einem System, Betrugsregeln in einem anderen, Modellkarten in einem gemeinsamen Laufwerk und Audit-Notizen in E-Mails.

Jedes neue tool, das Sie für Daten, Modelle oder die Überwachung von Risiken hinzufügen, wird zu einem weiteren Punkt, den Sie überprüfen müssen. Das verlangsamt Sie jedes Mal, wenn Sie versuchen, eine Entscheidung zu treffen oder zu erklären.

Deshalb benötigen Sie zwei Dinge gleichzeitig:

- Klare Methode zur Auswahl von Technologien auf jeder Ebene und

- Ein konvergierter KI-Workspace wie ClickUp, in dem all diese Arbeit, Nachweise und Koordination tatsächlich stattfinden.

In den folgenden Schritten bleiben wir toolunabhängig und konzentrieren uns auf die Auswahl der richtigen Komponenten für Ihren Fintech-Stack.

Anschließend sehen wir uns an, wie ClickUp als Orchestrierungsebene über diesen Optionen fungiert, damit Ihre KI-Tools, Workflows und Teams miteinander verbunden bleiben.

Schritt 1: Ergebnisse und Leitplanken definieren

Beginnen Sie mit der Definition Ihrer Ergebnisse:

Wählen Sie 3–5 konkrete Ergebnisse aus, die Sie in den nächsten 90 Tagen erreichen möchten, zum Beispiel:

- Reduzieren Sie Betrugsverluste bei Kartenzahlungen ohne Vorlage der Karte um 15 % und behalten Sie gleichzeitig Ihre Genehmigungsraten bei.

- Reduzieren Sie den Zeitaufwand für manuelle KYC-Prüfungen um 30 %.

- Verkürzen Sie die Entscheidungszeit für Kleinkredite um 20 %.

Fügen Sie dann Schutzvorrichtungen hinzu, die Sie nicht überschreiten können:

- Limit-Grenzen bei kritischen Finanztransaktionen

- Regulatorische und auditorische Anforderungen (Protokollierung, Erklärbarkeit, Datenaufbewahrung)

- Budget- und Betriebskostenbeschränkungen

Fassen Sie dies in einer kurzen Liste von Akzeptanzkriterien zusammen, anhand derer Sie jede Technologieentscheidung beurteilen können. Wenn ein tool Ihnen nicht dabei hilft, ein Ergebnis innerhalb dieser Grenzen zu erzielen, ist es eine Ablenkung.

📖 Lesen Sie auch: Wie man KI für die Datenanalyse einsetzt (Anwendungsfälle und Tools)

Schritt 2: Datenquellen und Verträge abbilden

Ein intelligenter KI-Stack versagt, wenn die Daten inkonsistent oder unklar sind.

Erstellen Sie eine Liste Ihrer wichtigsten Quellen:

- KYC/KYB-Anbieter und Identitätssysteme

- Kernbuchhaltungs- und Rechnungslegungssysteme

- Zahlungsgateways und Verarbeiter für Kartenzahlungen

- Geräte-Fingerprinting und Sitzungstelemetrie

- CRM- und Streitfallmanagement-tools

Definieren Sie für jeden Punkt:

- Ereignisnamen und Schemata

- Eigentümerschaft und Eskalationswege

- SLAs (Latenz, Verfügbarkeit, Aktualität)

- Aufbewahrungs- und Löschregeln

Das Ziel ist eine dokumentierte, strukturierte Datenschicht, die Betrugserkennung, Kreditmodelle, Finanzberichterstellung und Compliance unterstützt. Sie sollten sich nicht auf Vermutungen oder „geheime” Felder verlassen.

Schritt 3: Wählen Sie eine Referenzarchitektur

Vermeiden Sie es, für jeden Anwendungsfall ein neues Design zu erstellen.

Wählen Sie eine einfache Ausgangsbasis:

- Streams (Kafka/Kinesis) für Echtzeit-Ereignisse

- Speicher: relationale Datenbanken für Transaktionen, ein Warehouse für Analysen und Features

- Backend-Services, die Entscheidungs-APIs bereitstellen

- Eine Modellbewertungsebene für Echtzeit- und Batch-Entscheidungen

- Überwachung und Protokollierung über jeden Hop hinweg

Halten Sie den Hot Path so kurz und überschaubar wie möglich. Dazu gehören Zahlungen, Abhebungen und andere wichtige Risikoprüfungen.

Während Sie wachsen, können Sie Komponenten austauschen (z. B. eine Betrugsbekämpfungs-Engine ändern oder ein zweites Warehouse hinzufügen), solange Sie die Verträge stabil und die Architektur lesbar halten.

📖 Lesen Sie auch: Big-Data-Tools für Geschäftsanalysen und Berichterstellung

Schritt 4: Bauen Sie zuerst die Risikoschleife auf

Im Fintech-Bereich zahlt sich der Risikokreislauf oft schneller aus als Personalisierung oder „nice-to-have“-KI.

Beginnen Sie mit einer End-to-End-Schleife:

- Sammeln Sie wichtige Ereignisse zu Identitäten, Geräten und Transaktionen.

- Wenden Sie Regeln für offensichtliche Muster an und leiten Sie riskante Fälle zur manuellen Überprüfung weiter.

- Protokollieren Sie jede Entscheidung und jeden Grund dafür.

- Führen Sie Ergebnisse mit Beschreibung (Rückbuchungen, bestätigte Betrugsfälle, gute Benutzer) zurück in Ihre Datenebene.

Fügen Sie dann schrittweise ML-Modelle in denselben Kreislauf ein und erweitern Sie die Abdeckung auf weitere Produkte (Karten, ACH, Wallets, Kredite). Der Schlüssel liegt darin, dass Betrugserkennung und Risikomanagement in Echtzeit erfolgen und gegenüber den Aufsichtsbehörden nachvollziehbar sind.

Schritt 5: Liefern Sie einen Produktionsanwendungsfall in 30 bis 45 Tagen

Widerstehen Sie dem Drang, „Alles auf einmal zu modernisieren“.

Wählen Sie einen engen, hohen Wert-Ausschnitt, zum Beispiel:

- Betrugsbewertung für eine einzelne Karte

- Vorabprüfungen für eine einfache Kreditlinie

- Automatisierte Triage von Streitfällen auf Basis von Metadaten

Halten Sie den Funktionsumfang überschaubar und den Rollback-Pfad einfach. Messen Sie den Erfolg anhand folgender Kriterien:

- Latenz auf dem Hot Path

- Verbesserung der Betrugserkennung oder Kreditperformance

- Auswirkungen auf Fehlalarme und Kundenerfahrung

Dieser erste Anwendungsfall validiert Ihre Daten, Infrastruktur und MLOps-Entscheidungen unter realen Verkehrsbedingungen.

📖 Lesen Sie auch: Die besten No-Code-Apps und No-Code-App-Builder für Entwickler

Schritt 6: MLOps, Observability und Runbooks hinzufügen

Sobald das erste Modell live ist, konzentrieren Sie sich darauf, es wiederholbar und sicher in der Anwendung zu machen.

Sie benötigen Folgendes:

- CI/CD-Pipelines für Schulungen und Bereitstellungen

- Metriken für p95/p99-Latenz, Fehlerraten und Score-Verteilungen

- Drift- und Bias-Prüfungen für wichtige Ein- und Ausgänge

- Runbooks für Incidents und ein klares Rollback-Verfahren

Behandeln Sie Modelle wie Dienstleistungen. Sie sollten Eigentümer, Bereitschaftsdienst, Versionierung und klare Abhängigkeiten haben. Hier standardisieren Sie auch die Dokumentation von Modellkarten, Richtlinienbeschränkungen und GenehmigungsWorkflows, damit Audits schneller und weniger aufwendig durchgeführt werden können.

📖 Lesen Sie auch: Wie man Benutzerforschung betreibt

Schritt 7: Skalieren, Kosten kontrollieren und iterieren

Mit dem Wachstum des Fintech-Produkts muss derselbe Stack mehr Benutzer, mehr Regionen und mehr Prüfungen unterstützen, ohne dass dabei hohe Kosten oder Komplexität entstehen.

Konzentrieren Sie sich auf Folgendes, was zu erledigen ist:

- Automatische Skalierung und Planung der Kapazität für Rechenleistung und Speicher

- Zwischenspeichern stabiler Features und Referenzdaten

- Gestaffelter Speicher für heiße/warme/kalte Finanzdaten

- Klare Sichtbarkeit über die Kosten für Schulungen, Inferenz und Dienste von Drittanbietern

Überprüfen Sie regelmäßig, welche Tools noch ihren Platz verdienen: Migrieren Sie von Legacy-Systemen, konsolidieren Sie überschneidende Dienste und überarbeiten Sie anfällige Teile des Stacks, bevor sie zu Engpässen werden.

📖 Lesen Sie auch: Wie man eine Wettbewerbsanalyse durchführt (+Vorlage)

Erstellen Sie mit ClickUp eine KI-Orchestrierungsebene

Sobald der Stack in Betrieb ist, wird die Koordination zum Hauptrisiko.

ClickUp bietet Ihnen einen konvergenten KI-Arbeitsbereich, der über Ihrem Fintech-Stack angesiedelt ist und diese beweglichen Teile in sichtbare, lieferbare Arbeit umwandelt. Hier finden Sie eine kurze Übersicht darüber, wie ClickUp Ihren Workflow unterstützen kann:

Planen und durchführen Sie die Nachverfolgung Ihres Fintech-Stacks in einem /AI-Workspace

ClickUp vereint Aufgaben, Dokumente, Whiteboards und Chat an einem einzigen Ort. Auf diese Weise befinden sich Ihre KI-Stack-Roadmap, Risiko-Epics und Compliance-Arbeiten alle in einem einzigen Workspace.

Klingt gut? Hier erfahren Sie, was Sie in ClickUp tun können, um Ihren Workspace zu verwalten:

- Verwenden Sie Listen, um die Arbeit nach Ebenen zu gruppieren (Daten, Infrastruktur, Betrug, MLOps, UX).

- Speichern Sie Architekturdiagramme und Entscheidungsprotokolle in ClickUp Docs und ClickUp Whiteboards, die mit den entsprechenden Aufgaben verknüpft sind.

- Lassen Sie ClickUp Brain lange Threads oder Dokumente zu kurzen Updates zusammenfassen, damit Führungskräfte und Prüfer sich auf den neuesten Stand bringen können, ohne jeden einzelnen Kommentar durchgehen zu müssen.

Da ClickUp Brain in den Arbeitsbereich integriert ist, erhalten Sie kontextbezogene Antworten aus Ihren eigenen Projekten und Spezifikationen, anstatt separate KI-Tools durchlaufen zu müssen.

Wir nutzen es (ClickUp), um unsere täglichen Meetings im Rahmen unseres Scrum-Rituals zu unterstützen und zu beschleunigen. Es hilft mir, den Fortschritt meines Sprints und meiner Aufgaben zu verfolgen und einen übersichtlichen Backlog für alle meine Aufgaben zu führen.

Wir nutzen es (ClickUp), um unsere täglichen Meetings im Rahmen unseres Scrum-Rituals zu unterstützen und zu beschleunigen. Es hilft mir, den Fortschritt meines Sprints und meiner Aufgaben zu verfolgen und einen übersichtlichen Backlog für alle meine Aufgaben zu führen.

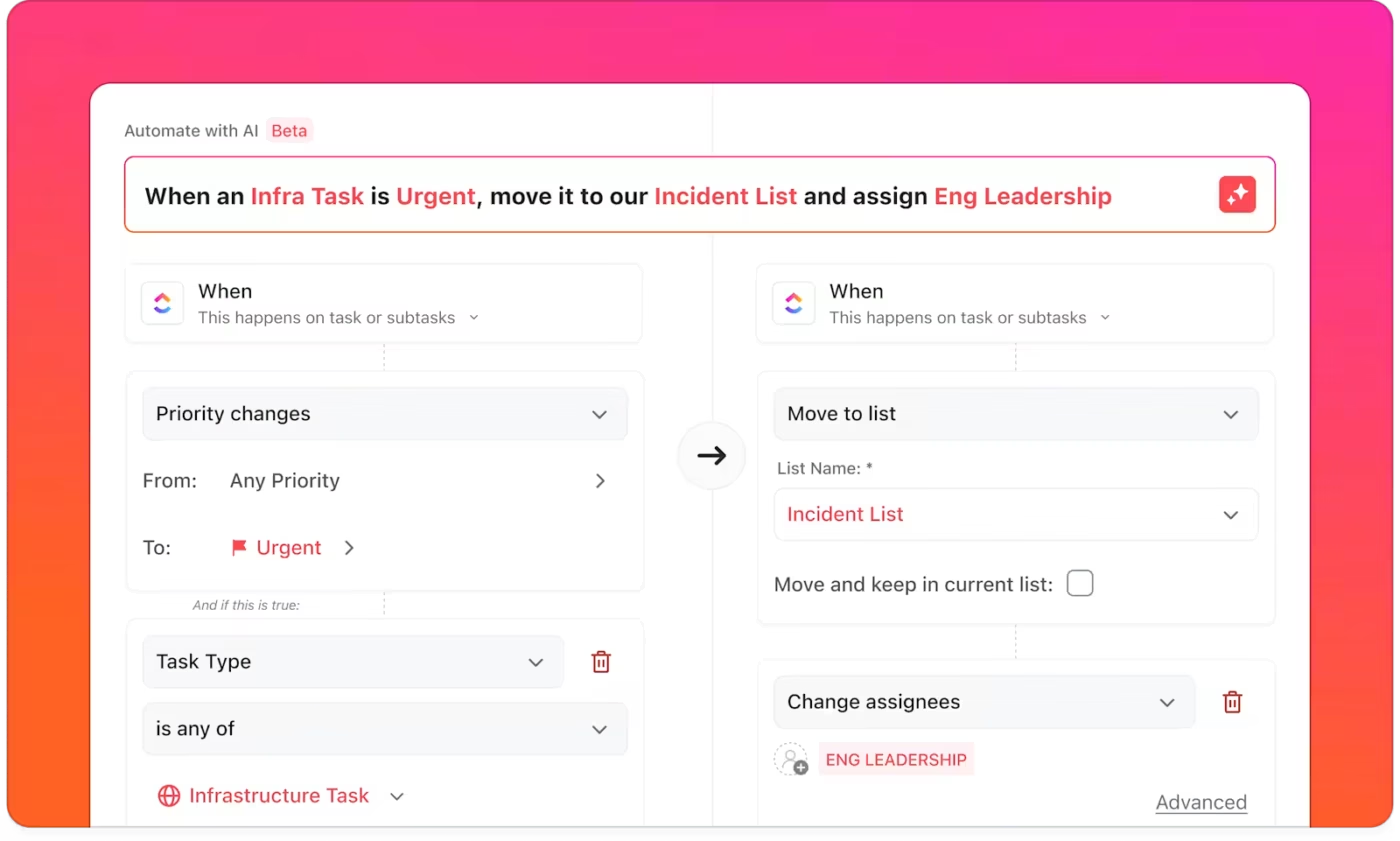

Machen Sie Workflows mit ClickUp Automatisierungen und ClickUp Agents wiederholbar

ClickUp Automatisierungen übernehmen die routinemäßige Koordination, die bei KI-Projekten oft übersehen wird. Sie verschieben Aufgaben, weisen Prüfer zu, aktualisieren Felder und senden Benachrichtigungen, wenn sich der Status ändert.

Sie können mit über 100 Vorlagen beginnen oder die Regel in einfacher Sprache beschreiben und den KI-Automatisierungs Builder Auslöser und Aktionen für Sie generieren lassen.

Außerdem wissen wir, dass Fintech-Workloads niemals schlafen, aber Sie sollten das nicht auch tun müssen. ClickUp Agents fungieren als ständig verfügbare Helfer, die Listen überwachen, Änderungen erkennen und Workflows automatisch als Auslöser auslösen. Ob eine neue Drift-Warnung eingeht, sich eine PCI-Checkliste ändert oder ein Betrugsmodell überprüft wird – Agents sorgen dafür, dass Teams aufeinander abgestimmt sind, damit in risikoreichen Umgebungen nichts übersehen wird.

ClickUp Agents dienen auch als ständig verfügbare KI-Assistenten in Ihrem Workspace. Sie überwachen Ereignisse, beobachten Listen und führen mehrstufige Workflows aus, wie z. B. die Zusammenfassung neuer Risikoereignisse, die Benachrichtigung der richtigen Ansprechpartner oder die Erstellung eines kurzen Berichts über Modelländerungen.

Für einen Fintech-KI-Stack bedeutet dies, dass Aufgaben wie „Modell v1. 3 zur Genehmigung bereit“, „Drift-Warnung empfangen“ oder „PCI-Checkliste aktualisiert“ automatisch die richtigen Auslöser für die richtigen Folgemaßnahmen auslösen können.

🎥 Sie möchten einen KI-Agenten erstellen, sind aber vom Setup, den Tools oder den technischen Aspekten überfordert? In diesem Tutorial wird Schritt für Schritt erklärt, wie Sie einen Agenten erstellen können, der Daten abruft, Aufgaben als Auslöser auslöst, Updates sendet und im Autopilot-Modus läuft.

Sehen Sie sich den Status und die Bereitstellung des Stacks in den ClickUp-Dashboards an.

ClickUp Dashboards bieten Ihnen konfigurierbare Ansichten von Projekten und Metriken an einem Ort. Sie können Diagramme, Tabellen und Widgets kombinieren, um alles von Fortschritten bei Sprints bis hin zu SLA-Verstößen zu verfolgen.

Für Fintech-KI-Teams könnte dies Folgendes umfassen:

- Modellbezogene KPIs (Genehmigungsraten, Rückbuchungen, falsch-positive Einsprüche)

- Betriebliche Metriken (Anzahl der Incidents, P1-Lösungszeiten, Größe des Backlogs)

- Liefermetriken (pro Release abgeschlossene Aufgaben, zu prüfende Arbeiten, blockierte Elemente)

Anstelle separater Ansichten für Risiko, Technik und Compliance erhalten Sie ein gemeinsames Kontrollpanel, das auf denselben Aufgaben und Feldern basiert.

🔍 Wussten Sie schon? Fintech übertrifft mittlerweile die traditionelle Finanzbranche: Ein Bericht der BCG (Boston Consulting Group) aus dem Jahr 2025 zeigt, dass die Fintech-Umsätze im Jahr 2024 im Vergleich zum Vorjahr um 21 % gestiegen sind, während der Finanzdienstleistungssektor insgesamt nur ein Wachstum von 6 % verzeichnete. Etwa 69 % der börsennotierten Fintech-Unternehmen waren profitabel.

Verbinden Sie Ihre KI-Tools zu einem zentralen Command-Center

ClickUp bietet Integrationen mit über 1.000 Tools sowie Konnektoren über Plattformen wie Make und IFTTT, sodass Benachrichtigungen und Kontext aus Ihrem Stack automatisch in Aufgaben einfließen können.

Typische Fintech-Setups bilden eine Verbindung:

- GitHub/Gitlab und CI-Systeme für Code- und Pipeline-Änderungen

- Incident-Tools und Protokollplattformen für Drift- und Ausfallwarnungen

- BI-Tools und Datenplattformen für wichtige Metriken und Berichte

Auf diese Weise erscheint eine fehlgeschlagene Betrugsbekämpfung oder ein neues Compliance-Ticket nicht nur in einem weiteren Dashboard. Es landet als umsetzbare Arbeit in ClickUp, mit Eigentümern und Fälligkeitsdaten. 🏆

🔍 Wussten Sie schon? Kenias M-Pesa, das 2007 kommerziell eingeführt wurde, wird weithin als der weltweit erste große mobile Gelddienst bezeichnet und hat dazu beigetragen, eine breitere Revolution der digitalen Finanzdienstleistungen in den Schwellenländern auszulösen.

Nutzen Sie Brain MAX und Talk to Text für arbeitsreiche Tage mit hohem KI-Aufwand

ClickUp Brain MAX erweitert diese Orchestrierung auf Ihren Desktop. Dieser KI-Desktop-Begleiter bietet Ihnen eine universelle KI-Such- und Chat-Funktion für alle Ihre Tools sowie das Feature „Talk to Text”, das gesprochene Updates in ausgefeilten Text umwandelt.

Sie sparen jede Woche mehr als einen Tag Zeit, indem Sie Aktualisierungen diktieren und versteckte Zusammenhänge in Sekundenschnelle finden, ohne zwischen verschiedenen tools hin- und herwechseln zu müssen.

Für Fintech-Teams bedeutet das, dass Sie:

- Diktieren Sie Zeitleisten für Incidents, Audit-Notizen oder Kommentare zur Modellüberprüfung während Telefonaten.

- Bitten Sie Brain MAX, bestimmte Runbooks, Modellkarten oder Notizen zu Meetings in Ihrem Workspace und den verbundenen Apps zu finden.

- Verwandeln Sie grobe Ideen für ein neues Betrugsexperiment in strukturierte Aufgaben, ohne Ihren aktuellen Bildschirm zu verlassen.

Da ClickUp Brain und ClickUp Brain MAX denselben Datenschutz- und SOC 2-Standards wie der Rest von ClickUp folgen, können Sie sie mit klaren Sicherheitsvorkehrungen für sensible Finanzdaten verwenden.

🔍 Wussten Sie schon? McKinsey schätzt, dass der großflächige Einsatz von KI und fortschrittlichen Analysen jedes Jahr einen Wert von bis zu 1 Billion US-Dollar für das globale Bankwesen generieren könnte.

Beispiel für einen KI-Stack für ein Fintech-Startup

Schritt 1: Daten- und Erfassungsebene (Kafka/Kinesis; PostgreSQL + Snowflake)

Apache Kafka oder AWS Kinesis bieten Ihnen dauerhafte, wiederholbare Streams, sodass Ihre Fintech-Apps schnell auf Finanztransaktionen reagieren können, ohne dass bei Spitzenzeiten Nachrichten verloren gehen. Teams wie Nubank beschreiben Kafka öffentlich als Rückgrat für zuverlässige, fehlertolerante Kommunikation bei anspruchsvollen Banking-Workloads.

Verwenden Sie für persistente strukturierte Daten PostgreSQL für Integrität bei Transaktionen und ein Warehouse wie Snowflake für Analysen und einen Feature Store.

Wenn Sie einen Beweis dafür benötigen, dass dieses Muster in großem Maßstab funktioniert, beschreibt Coinbase die Erneuerung von Kafka-Pipelines, um die Latenz zu reduzieren und nahezu Echtzeit-Analysen für die Entscheidungsfindung aktuell zu halten.

💡 Profi-Tipp: Führen Sie für jedes Thema (Ereignisse, Schemata, Eigentümer) ein einfaches ClickUp-Dokument mit „Datenverträgen” und fügen Sie es den entsprechenden technischen Aufgaben als Anhang bei. Verknüpfen Sie außerdem Schemaänderungen mit den Workflows der Eigentümerschaft, damit Aktualisierungen nicht verloren gehen.

Schritt 2: ML/KI-Engine (PyTorch/TensorFlow oder verwaltete Vertex AI)

Ihre KI-Modelle unterstützen Anwendungsfälle wie Betrugserkennung, Kreditvergabe, Personalisierung und Schadenbearbeitung. Sie können Folgendes erledigen:

- Verwenden Sie Open-Source-Frameworks (PyTorch, TensorFlow), wenn Sie eine detaillierte Steuerung und benutzerdefinierte Architekturen benötigen.

- Nutzen Sie Managed Services (wie Google Vertex KI oder ähnliche), wenn Sie schnellere Iterationen und integrierte MLOps wünschen.

Die Deutsche Bank hat beispielsweise in Zusammenarbeit mit Google Cloud den digitalen Assistenten Lumina für Research-Analysten entwickelt und dabei Google Vertex AI eingesetzt, um die Modellentwicklung zu beschleunigen und KI in Produktions-Workflows zu implementieren.

💡 Profi-Tipp: Erstellen Sie in ClickUp Docs eine Vorlage für eine „Modellkarte“, um Metriken wie Trainingsdaten, Fairness-Prüfungen, Leistungskennzahlen, Überwachung und Rollback-Eigentümer zu erfassen. Verwenden Sie dann ClickUp Brain, um Trainingsläufe in einseitigen Updates zusammenzufassen, die Führungskräfte und Compliance-Beauftragte schnell überprüfen können.

📮ClickUp Insight: Fast 88 % der Befragten unserer Umfrage verlassen sich mittlerweile auf KI-Tools, um persönliche Aufgaben zu vereinfachen und zu beschleunigen. Möchten Sie dieselben Vorteile auch bei der Arbeit nutzen? ClickUp hilft Ihnen dabei! ClickUp Brain, der integrierte KI-Assistent von ClickUp, kann Ihnen helfen, Ihre Produktivität um 30 % zu steigern – mit weniger Meetings, schnellen KI-generierten Zusammenfassungen und automatisierten Aufgaben.

Schritt 3: Echtzeit-Analysen und -Entscheidungen (Betrugserkennungs-Engines oder benutzerdefiniertes ML)

Diese Entscheidungsebene bewertet Transaktionen und Kontoereignisse in Millisekunden. Sie kombinieren:

- Regeln für eindeutige Probleme (z. B. unmögliche Geolokalisierung oder bekannte kompromittierte Geräte)

- Maschinelle Lernmodelle, die sich an neue Angriffsmuster anpassen und auf Signalen von Geräten, Netzwerken und Verhaltensweisen basieren.

Stripe Radar ist ein gutes Beispiel für diesen Ansatz. Es nutzt Daten von Millionen von Geschäften und Hunderten von Signalen, um Betrugsfälle deutlich zu reduzieren und gleichzeitig die Genehmigungsquote hoch zu halten.

👀 Wissenswertes: Die meisten Nummern von Karten verfügen über eine integrierte Rechtschreibprüfung. Die einfache „Luhn“-Prüfsumme erkennt die meisten einstelligen Fehler und viele vertauschte Ziffern, wodurch unzureichende Daten bereits vor Beginn Ihrer Betrugserkennung aussortiert werden.

Schritt 4: API- und Service-Ebene (FastAPI, GraphQL, Microservices)

Ihre API- und Services-Ebene bietet saubere Schnittstellen zu mobilen Apps, Partnerplattformen und internen Tools. Viele Fintech-Plattformen kombinieren:

- Eine dünne REST-Schicht für latenzempfindliche Flows wie die Abwicklung der Zahlung

- GraphQL für flexible Produktoberflächen, die sich häufig ändern

Die Ingenieure von PayPal stellen fest, dass GraphQL zu einem Standardmuster für Identität, Zahlungen und Compliance geworden ist, da es Clients ermöglicht, genau das abzurufen, was sie benötigen, und sich ohne Versionssprung weiterzuentwickeln.

📖 Lesen Sie auch: Wie man Trendspotting nutzt (mit Beispielen)

Schritt 5: Modellbetrieb und -bereitstellung (MLOps mit MLflow/Kubeflow/verwaltet)

Unternehmen wie Capital One haben veröffentlicht, wie Kubernetes-basierte MLOps ihnen dabei helfen, Streaming-Entscheidungen und schnelle Anpassungen zu unterstützen.

Sie benötigen eine Möglichkeit, um sicher von Notebooks zur Produktion überzugehen:

- MLflow für Nachverfolgung von Experimenten, Modellregistrierung und einfache Bereitstellung

- Kubeflow oder Managed MLOps (z. B. Vertex AI, SageMaker usw.), wenn Sie Pipelines, Notebooks, Governance und Überwachung an einem Ort benötigen.

💡 Profi-Tipp: Verwenden Sie eine ClickUp-Liste namens „Model Releases“ mit Aufgaben für jede Version. Lassen Sie dann ClickUp Brain Metriken aus Ihrer Registrierung abrufen (AUC, Latenz, Drift-Flags) und schreiben Sie eine kurze Änderungsnotiz, die die Prüfer vor der Einführung in der Aufgabe genehmigen können.

Schritt 6: Ebene der Sicherheit und Compliance (Auth0 für Identitäten; KMS; Audit-Protokolle)

Sicherheit ist bei Finanztransaktionen und Identitätsüberprüfungen unverzichtbar. Eine starke Sicherheitsschicht sollte Folgendes erledigen:

- Setzen Sie eine Multi-Faktor-Authentifizierung für Benutzer und Administratoren durch.

- Wenden Sie den Grundsatz der geringsten Privilegien und ein starkes IAM an.

- Verwenden Sie ein verwaltetes KMS für die Verschlüsselung von Daten im Ruhezustand und während der Übertragung.

- Führen Sie Audit-Protokolle für jede privilegierte Aktion und Modellentscheidung.

Visa gibt an, dass seine KI-gestützten Sicherheitskontrollen im Jahr 2023 dazu beigetragen haben, Betrugsfälle im Wert von rund 40 Milliarden US-Dollar zu verhindern. Dies ist ein gutes Beispiel dafür, wie KI-gestützte Sicherheitsfunktionen zu einem zentralen Bestandteil moderner Zahlungsnetzwerke geworden sind.

👀 Wissenswertes: Ihre Genehmigung für eine Zahlung umrundet in Sekundenschnelle die ganze Welt. Eine Autorisierungsanfrage durchläuft in der Regel in Echtzeit folgende Instanzen: Händler → Acquirer → Kartennetzwerk → Aussteller und zurück. Viele Prozessoren können diesen Vorgang in weniger als einer Sekunde abschließen.

Schritt 7: Frontend- und UX-Ebene (Next.js/React; Flutter/React Native)

Für das Web sind Frameworks wie Next.js und React für responsive Fintech-Apps weit verbreitet. Für mobile Apps ermöglichen React Native und Flutter kleinen Teams, hochwertige Erlebnisse plattformübergreifend bereitzustellen.

Behandeln Sie Onboarding, Identitätsüberprüfung und chatbasierten Kundensupport als erstklassige Erfahrungen. Eine gute Benutzererfahrung reduziert hier die Support-Auslastung und stärkt das Vertrauen der Benutzer in Ihr Fintech-Produkt 💯.

💡 Profi-Tipp: Speichern Sie UX-Flows in ClickUp Whiteboards und fügen Sie sie Epics hinzu, um leicht darauf zugreifen zu können. Bitten Sie ClickUp Brain, prägnante Microcopy-Varianten für KYC-Schritte oder Chatbot-Eingabeaufforderungen vorzuschlagen, führen Sie dann A/B-Tests durch und protokollieren Sie die Ergebnisse in Aufgaben.

Schritt 8: Workflow-Orchestrierung und -Überwachung (Airflow/Prefect; Looker Studio/benutzerdefinierte Dashboards)

Orchestrierungstools wie Apache Airflow oder Prefect koordinieren in der Regel die Erfassung, Nachschulungsaufgaben und Backfills.

Tatsächlich verlassen sich die Teams von Robinhood auf Airflow, um Tausende von Datenpipelines im gesamten Handels- und Brokerage-Betrieb zu unterstützen.

Für Analysen können Sie Looker Studio oder benutzerdefinierte Dashboards verwenden. Mit diesen tools können Sie Führungskräften und Aufsichtsbehörden nahezu in Echtzeit Ansichten von Metriken für Risiken und KPIs für Finanzoperationen anzeigen.

💡 Profi-Tipp: Verbinden Sie Ihre Orchestrierungswarnungen mit ClickUp-Integrationen, damit bei Pipeline-Ausfällen automatisch Aufgaben mit angehängten Protokollen geöffnet und Bereitschaftsverantwortliche zugewiesen werden. So bleiben Ihre operativen Workflows und KI-Stack-Probleme in demselben Command-Center.

Vorteile des richtigen KI-Stacks in Fintech

Hier sind die praktischen Vorteile eines gut strukturierten Fintech-KI-Stacks.

1. Schnellere Einführung intelligenter Features (Betrugserkennung, Personalisierung)

Wenn Ihr Tech-Stack konsistent ist, können Fintech-Startups Features wie Betrugserkennung und personalisierte Limits innerhalb von Wochen statt Quartalen bereitstellen.

Vordefinierte Datenverträge, gemeinsam genutzte Feature Stores und einsatzbereite MLOps-Muster reduzieren den Aufwand für den Austausch zwischen Daten-, Engineering- und Produktteams.

📌 Beispiel: Eine Zahlungs-App führt eine Echtzeit-Überprüfung der Identität für risikoreiche Finanztransaktionen ein, nachdem ein Anstieg von Betrugsfällen festgestellt wurde. Da die Datenebene, die Entscheidungsengine und die UX-Flows bereits eine gemeinsame Architektur haben, passt das Team die Entscheidungsregeln an und integriert neue Risikosignale, anstatt den gesamten Stack neu aufzubauen.

🔍 Wussten Sie schon? Der Begriff „Fintech” geht auf eine Initiative von Citicorp aus dem Jahr 1993 zurück, die als „Financial Services Technology Consortium” bezeichnet wurde und als frühe Zusammenarbeit zwischen Banken und Technologieunternehmen zur Förderung finanzieller Innovationen beschrieben wird.

2. Verbessertes Risikomanagement und höhere betriebliche Effizienz

Ein zusammenhängender Fintech-Tech-Stack zentralisiert Signale von Geräten, Verhaltensweisen und Finanzdaten. Auf diese Weise basieren Risikobewertungen auf einem Gesamtbild und nicht nur auf einem einzelnen Signal. Dank Streaming-Bewertungen, klaren Warteschlangen und überprüfbaren Notizen können Teams Probleme frühzeitig erkennen und manuelle Abwanderungen reduzieren.

Außerdem erzielen Sie eine höhere betriebliche Effizienz. Dies führt zu weniger einmaligen Skripten, Nebenkanälen für Genehmigungen und Überraschungen bei Volumenspitzen.

📖 Lesen Sie auch: Wie man Marktforschung betreibt und Daten in Maßnahmen umsetzt

3. Bessere Einhaltung gesetzlicher Vorschriften und Audit-Bereitschaft

Durch die Integration von Datenherkunft und Verschlüsselung in Ihren Fintech-Stack wird Compliance von einem einmaligen Projekt zu einem kontinuierlichen Prozess.

Entscheidungsbegründungen und Leistungsberichte können mit Code und Pipeline-Läufen verknüpft werden, was die regulatorische Berichterstellung vereinfacht.

💡 Profi-Tipp: Bewahren Sie Modellkarten, Richtlinien-Freigaben und Checklisten für die regulatorische Berichterstellung in ClickUp Aufgaben auf. Verwenden Sie ClickUp Brain, um Änderungen jedes Quartals für interne und externe Überprüfungen zusammenzufassen.

4. Skalierbarkeit zur Bewältigung wachsender Zahlen an Benutzern und Transaktionen

Dank moderner Cloud-Infrastruktur und ereignisgesteuerter Architektur können Dienstleistungen für die Abwicklung von Zahlungen, die Kreditvergabe und das Investieren bei einem Anstieg der Anmeldungen skaliert werden.

Wichtige Metriken wie Low-Latency-Scoring, resiliente Warteschlangen und klar definierte APIs tragen ebenfalls dazu bei, eine stabile Benutzererfahrung auch bei steigendem Datenverkehr aufrechtzuerhalten.

Sind Sie besorgt über die Betriebskosten? Kosten-Dashboards und regelmäßige FinOps-Maßnahmen helfen Ihnen, die Kosten zu kontrollieren, sodass Ihr Fintech-Produkt wachsen kann, ohne dass überraschende Infrastrukturkosten anfallen.

📖 Lesen Sie auch: ROI-Vorlagen für die Nachverfolgung von Renditen in Excel und ClickUp

5. Wettbewerbsvorteile durch daten- und KI-gesteuerte Dienste

Der richtige Tech-Stack für Fintech verwandelt rohe Ereignisse in Unterscheidungsmerkmale:

- Bessere Systeme zur Betrugserkennung

- Intelligentere Kreditvergabe

- Relevantere Finanzdienstleistungsangebote

- Proaktive Warnmeldungen in Ihren Fintech-Apps

Im Laufe der Zeit werden proprietäre Signale und gut abgestimmte Machine-Learning-Modelle zu verteidigungsfähigen Vermögenswerten. Mit ClickUp als operativem Rückgrat erhalten Sie außerdem eine bessere Sichtbarkeit darüber, welche Teile des KI-Stacks das größte Umsatzwachstum und die höchste Zufriedenheit der Benutzer erzielen.

📖 Lesen Sie auch: Kostenlose Vorlagen für Finanzprognosen für eine genaue Planung

Häufige Fehler, die Fintech-Startups beim Aufbau eines KI-Stacks machen

Im Jahr 2024 waren laut der AFP-Umfrage 2025 79 % der Unternehmen von Betrug bei Zahlungen oder -versuchen betroffen.

Allein im Vereinigten Königreich wurden im ersten Halbjahr 2025 629 Millionen Pfund gestohlen, obwohl die Banken noch mehr blockierten.

Dieser Zusammenhang ist entscheidend: Wenn Betrugsfälle und Compliance-Anforderungen gleichzeitig zunehmen, werden schwache Stack-Entscheidungen schnell offensichtlich.

Hier sind die häufigsten Fehler von Teams und was Sie stattdessen zu erledigen haben.

- Modelle erstellen, bevor die Datenbasis festgelegt ist: Wenn Ereignisse, Eigentümer oder Schemata nicht klar definiert sind, führt dies zu fehlerhaften Features und unzuverlässigen Dashboards. Legen Sie daher zunächst Datenverträge und einen kleinen Feature Store fest.

- Betrug als Batch-Bericht behandeln: Die Betrugserkennung und Risikomanagemententscheidungen müssen während der Transaktion erfolgen. Streaming-Daten, Regeln und maschinelles Lernen sollten in Echtzeit zusammenarbeiten.

- Erklärbarkeit überspringen: Wenn Sie nicht erklären können, warum ein Kredit oder eine Zahlung abgelehnt wurde, riskieren Sie regulatorische Risiken und Frustration bei den Benutzern. Führen Sie Begründungscodes, wiederholbare Protokolle und gut dokumentiertes Modellverhalten.

- Schwache Sicherheit: Die Verwendung gemeinsamer Schlüssel und das Fehlen einer Multi-Faktor-Authentifizierung erhöhen das Risiko von Datenverletzungen. Tokenisieren Sie sensible Felder, rotieren Sie Schlüssel und ordnen Sie Kontrollen PCI DSS 4. 0 und anderen relevanten Standards zu, bevor Sie skalieren.

- Keine MLOps-Sicherheitsnetze: Ein Modell einmal zu liefern und dann sich selbst zu überlassen, führt zu stillen Abweichungen. Fügen Sie CI/CD, Canary Releases, Drift-Warnungen und klare Rollback-Runbooks hinzu, damit Probleme nicht die Kunden erreichen.

📖 Lesen Sie auch: Die besten Marktforschungstools für datengestützte Entscheidungen

Verbessern Sie den ROI Ihres KI-Stacks mit ClickUp.

Die Auswahl des richtigen Tech-Stacks in der Fintech-Branche ist nur die halbe Arbeit. Die andere Hälfte besteht darin, Pläne, Eigentümer, Entscheidungen und Nachweise an einem Ort zu sammeln, damit nichts in der Vielzahl der Tools verloren geht. ClickUp bietet Fintech-Unternehmen genau diese Grundlage:

- ClickUp Brain beantwortet Fragen in Ihrem eigenen Kontext, wie Aufgaben, Dokumente, Meetings und mehr. So müssen Teams weniger Zeit mit der Suche nach Details verbringen.

- ClickUp Brain MAX bringt Talk to Text und die app-übergreifende Suche auf Ihren Desktop und verwandelt Unterhaltungen und Recherchen in Sekundenschnelle in übersichtliche, umsetzbare Notizen.

- ClickUp-Automatisierungen, Dashboards und Integrationen sorgen für konsistente Übergaben, Überwachungen und Audits, von der Einführung von Betrugsmodellen bis hin zur regulatorischen Berichterstellung.

Wenn dieser Leitfaden Ihnen Klarheit über Ihre nächsten Schritte verschafft hat, starten Sie ein kleines „KI-Risikomangement-MVP”-Projekt in ClickUp.

Innerhalb einer Woche wissen Sie, ob dies der richtige Ort für den KI-Stack Ihres Fintech-Produkts ist. Probieren Sie ClickUp noch heute kostenlos aus!

Häufig gestellte Fragen (FAQs)

Ein KI-Stack im Fintech-Bereich ist eine Reihe von Tools und Systemen, die rohe Finanzdaten in operative Entscheidungen umwandeln. Er umfasst in der Regel Datenspeicherung, Modelltraining und -bereitstellung sowie die Schnittstellen, die diese Modelle für Dinge wie Betrugsüberprüfungen, Bonitätsbewertungen oder Kundensupport nutzen.

Fintech-Startups in der Frühphase beginnen oft mit verwalteten KI-Diensten für KYC, AML und Identitätsprüfungen, um schneller starten zu können und die Arbeit an der Infrastruktur zu reduzieren. Mit zunehmendem Wachstum verlagern sie wichtige Modelle ins eigene Haus, wo sie mehr Kontrolle über Leistung, Kosten und regulatorische Anforderungen benötigen. In dieser Phase orientieren sie sich an internen Roadmaps und der Nachverfolgung von Experimenten, um den Wandel zu steuern.

Die höchsten Kosten entstehen durch GPU-intensive Cloud-Infrastrukturen für Training und Inferenz. Es folgen hochvolumige APIs von Drittanbietern für Zahlungen, Identitätsüberprüfung und Betrugserkennung. Mit der Zeit kommen auch Kosten für spezialisierte Ingenieure und Datenwissenschaftler hinzu, sodass sich viele Fintech-Unternehmen auf Modelleffizienz und Servicekonsolidierung konzentrieren, um den Tech-Stack nachhaltig zu gestalten.

Fintech-Startups betrachten Vorschriften als strenge Auflagen und entwickeln von Anfang an KI-Anwendungsfälle, die diese berücksichtigen. Sie kombinieren klare Richtlinien (z. B. zur Datenspeicherung und Erklärbarkeit) mit Prozessen wie menschlicher Überprüfung und regelmäßigen Audits, damit Kunden und Aufsichtsbehörden darauf vertrauen können, wie Finanzdaten verwendet werden.

Ja. Viele Fintech-Startups beginnen mit einem einfachen Stack, der sich auf ein oder zwei wichtige Anwendungsfälle konzentriert, wie Betrugserkennung oder Bonitätsbewertung, sowie einem soliden Data Warehouse. Im Zuge ihres Wachstums fügen sie Komponenten wie Feature Stores, fortgeschrittenere Modelle und ereignisgesteuerte Systeme hinzu. Sie expandieren nur dann, wenn die zusätzliche Komplexität eindeutig die Produktziele und Compliance-Anforderungen unterstützt.