Todos estão lançando recursos de IA — detecção de fraudes, pontuação de crédito, suporte por chat, entre outros. Mas, nos bastidores, os modelos mudam, as métricas ficam defasadas e as equipes tentam adivinhar o que mudou.

A questão não é inteligência, mas sim o ciclo de feedback. Quando os sistemas não aprendem com os resultados, as fraudes passam despercebidas. As aprovações tornam-se inconsistentes e as equipes de conformidade se esforçam para explicar decisões que ninguém se lembra de ter tomado.

O mercado de IA em finanças deve atingir US$ 41,16 bilhões até 2030 , mas a McKinsey relata que os líderes estão adotando uma postura mais cautelosa à medida que os orçamentos se tornam mais restritos e as expectativas de ROI aumentam.

É por isso que sua pilha de IA é importante. A pilha certa mantém as transações seguras e em conformidade, automatiza as decisões de forma transparente e ajuda as equipes a trabalharem com mais rapidez e confiança.

📖 Leia também: Melhores ferramentas de criação de conteúdo de IA

Componentes essenciais de uma pilha de IA para fintech

Como analisamos softwares na ClickUp

Nossa equipe editorial segue um processo transparente, baseado em pesquisas e neutro em relação aos fornecedores, para que você possa confiar que nossas recomendações são baseadas no valor real do produto.

Aqui está um resumo detalhado de como analisamos softwares na ClickUp.

Uma pilha fintech prática tem uma função: transformar dados financeiros brutos em decisões seguras, compreensíveis e escaláveis. Para criar sistemas de IA que realmente aprendem e protegem as margens, veja a arquitetura em que as equipes fintech modernas confiam.

1. Plataforma de dados e governança

Uma IA confiável começa com dados limpos e bem gerenciados.

Sua camada de dados deve incorporar:

- Eventos de produto e comportamentais de seus aplicativos web e móveis

- Registros KYC/KYB e atributos de identidade

- Lançamentos contábeis e eventos contábeis

- Webhooks de processadores e redes de cartões

- Suporte ao cliente e resultados de disputas

Use bancos de dados relacionais para dados estruturados e de alta integridade, como saldos, limites e decisões de subscrição. Em seguida, combine-os com armazenamento de objetos barato para logs brutos, artefatos de modelos e instantâneos históricos.

Requisitos principais para essa camada:

- Esquemas claros, linhagem e políticas de retenção para todos os dados financeiros

- Criptografia de dados em trânsito e em repouso para dados financeiros confidenciais e PII

- Tokenização de números de cartões e identificadores de contas para limitar o raio de ação em caso de violações de dados.

- Mapeie os controles para regras financeiras relevantes para que as auditorias não atrapalhem os lançamentos.

Quando bem feita, essa camada se torna a fonte de verdade para relatórios financeiros, modelos de risco e análise de dados em toda a empresa.

💡 Dica profissional: se você quiser inspiração sobre como apresentar essas informações à liderança, pode pegar emprestadas ideias de layout dos exemplos de painéis de dados do ClickUp.

2. Infraestrutura de computação e nuvem

As cargas de trabalho de IA em tecnologia financeira costumam flutuar. Você observa picos de integração, picos de liquidação e aumentos de fraudes em feriados ou grandes campanhas.

Uma pilha de fintech confiável geralmente depende de:

- Infraestrutura em nuvem ou computação em nuvem híbrida para APIs, streaming e trabalhos em lote

- Contêineres ou funções sem servidor para microsserviços sem estado

- Pools de GPU/TPU sob demanda para treinar e executar modelos de aprendizado de máquina

- Caminhos de baixa latência para pontuação (por exemplo, decisões sobre fraudes em menos de 100 ms para processamento de pagamentos)

Trate a infraestrutura como código. Dessa forma, os ambientes para serviços de back-end (APIs, tarefas, trabalhadores) permanecem consistentes e fáceis de reproduzir em staging e produção.

📖 Leia também: Exemplos de painéis de dados

3. Identidade, KYC/KYB e acesso

Toda transação financeira confidencial começa com uma pergunta: quem é essa pessoa e ela deve ter permissão para fazer isso agora?

Principais recursos aqui:

- Verificação de identidade documental e biométrica

- Triagem de sanções e verificações PEP

- Atualizações contínuas de KYC/KYB e monitoramento da lista de observação

- Autenticação multifatorial robusta no login e verificações reforçadas para ações de risco (novos dispositivos, locais incomuns, transferências de grande valor).

- Controle de acesso refinado para usuários e serviços internos

A IA genérica pode ajudar as equipes a resumir casos e redigir relatórios de atividades suspeitas. Mas a confiança do usuário e a conformidade regulatória ainda dependem de uma supervisão humana clara.

📖 Leia também: Ferramentas de software de análise de marketing

4. Tomada de decisões em tempo real sobre riscos e fraudes

Essa é a camada de decisão em milissegundos que protege as margens e mantém os clientes satisfeitos em movimento.

Um sistema típico de detecção de fraudes combina:

- Regras e heurísticas para padrões óbvios (verificações de velocidade, viagens impossíveis, dispositivos bloqueados)

- Modelos e algoritmos de aprendizado de máquina que se adaptam a novos padrões de ataque

- Sinais de dispositivos, comportamento, redes e resultados de verificação de identidade

Para pagamentos, essa camada fica diretamente dentro do fluxo de pagamento. Para empréstimos e tecnologia de patrimônio, ela geralmente é executada antes para pré-qualificar usuários, definir limites ou adaptar preços.

A Visa, por exemplo, informou que seus controles de risco baseados em IA bloquearam cerca de 80 milhões de transações fraudulentas no valor de US$ 40 bilhões em 2023, sem retardar as aprovações de cartões.

Esses são bons parâmetros para o que os sistemas modernos de detecção de fraudes devem aspirar.

5. Camada de modelo, armazenamento de recursos e MLOps

A camada de modelos transforma seus dados em decisões relacionadas à detecção de fraudes, subscrição de crédito, personalização e operações com clientes.

Conceitos básicos:

- Um feature store que mantém as definições consistentes entre o treinamento e a pontuação em tempo real.

- Pipelines de treinamento reproduzíveis que podem analisar dados financeiros de maneira confiável. Eles devem funcionar da mesma maneira em várias versões do modelo.

- Monitoramento de desvios e degradação de desempenho

- Práticas de implantação seguras (lançamentos canários, reversão automática e propriedade clara)

À medida que sua pilha de fintech cresce, é também aqui que você gerencia o ciclo de vida e o custo do modelo. É a camada que mantém o desenvolvimento do modelo eficiente, em vez de caótico.

📖 Leia também: Usando dados de análise de produtos para impulsionar o sucesso do cliente e estratégias de marketing

Como selecionar tecnologias para cada camada

A escolha de ferramentas para cada camada da sua pilha de IA fintech pode criar silenciosamente um novo problema: a dispersão do trabalho. O KYC fica em um sistema, as regras de fraude em outro, os cartões de modelo em uma unidade compartilhada e as notas de auditoria no e-mail.

Cada nova ferramenta que você adiciona para dados, modelos ou monitoramento de riscos se torna mais um local a ser verificado. Isso atrasa você sempre que tenta enviar ou explicar uma decisão.

É por isso que você precisa de duas coisas ao mesmo tempo:

- Método claro para selecionar tecnologias em cada camada e

- Um espaço de trabalho de IA convergente como o ClickUp, onde todo esse trabalho, evidências e coordenação realmente acontecem.

Nas etapas abaixo, não utilizaremos ferramentas específicas e nos concentraremos em selecionar os componentes certos para sua pilha de fintech.

Depois disso, veremos como o ClickUp atua como camada de orquestração sobre essas opções, para que suas ferramentas de IA, fluxos de trabalho e equipes possam permanecer conectados.

Etapa 1: Defina resultados e diretrizes

Comece definindo seus resultados:

Escolha de 3 a 5 resultados concretos que você deseja alcançar nos próximos 90 dias, como:

- Reduza as perdas por fraudes com cartões não presentes em 15%, mantendo as taxas de aprovação.

- Reduza o tempo de revisão manual do KYC em 30%.

- Reduza o tempo de decisão para créditos de pequeno valor em 20%.

Em seguida, adicione barreiras que não podem ser ultrapassadas:

- Limites de latência em transações financeiras críticas

- Requisitos regulatórios e de auditoria (registro, explicabilidade, retenção de dados)

- Restrições orçamentárias e de custos operacionais

Transforme isso em um pequeno conjunto de critérios de aceitação que você usará para avaliar todas as opções tecnológicas. Se uma ferramenta não ajudar você a atingir um resultado dentro desses limites, ela é uma distração.

Etapa 2: Mapeie fontes de dados e contratos

Uma pilha de IA inteligente falha se os dados forem inconsistentes ou pouco claros.

Liste suas principais fontes:

- Provedores de KYC/KYB e sistemas de identidade

- Sistemas contábeis e de contabilidade central

- Gateways de pagamento e processadores de cartões

- Impressão digital do dispositivo e telemetria da sessão

- Ferramentas de CRM e gerenciamento de disputas

Para cada um, defina:

- Nomes e esquemas de eventos

- Caminhos de propriedade e escalonamento

- SLAs (latência, disponibilidade, atualização)

- Regras de retenção e exclusão

O objetivo é uma camada de dados documentada e estruturada que ofereça suporte à detecção de fraudes, modelos de crédito, relatórios financeiros e conformidade. Você não deve confiar em suposições ou campos “secretos”.

Etapa 3: escolha uma arquitetura de referência

Evite criar um novo design para cada caso de uso.

Escolha uma linha de base simples:

- Streams (Kafka/Kinesis) para eventos em tempo real

- Armazenamento: bancos de dados relacionais para transações, um armazém para análises e recursos.

- Serviços de back-end que expõem APIs de decisão

- Uma camada de pontuação de modelos para decisões em tempo real e em lote

- Monitoramento e registro em cada salto

Mantenha o caminho mais curto e observável possível. Isso inclui pagamentos, saques e outras verificações críticas de risco.

À medida que você cresce, pode trocar componentes (por exemplo, alterar um mecanismo antifraude ou adicionar um segundo armazém), desde que mantenha os contratos estáveis e a arquitetura legível.

Etapa 4: crie primeiro o ciclo de risco

Na fintech, o ciclo de risco geralmente compensa mais rapidamente do que a personalização ou a IA “agradável de se ter”.

Comece com um loop que funcione de ponta a ponta:

- Colete eventos de alto sinal sobre identidade, dispositivos e transações.

- Aplique regras para padrões óbvios e encaminhe casos de risco para revisão manual.

- Registre todas as decisões e motivos

- Alimente os resultados rotulados (estornos, fraudes confirmadas, usuários legítimos) de volta para sua camada de dados.

Em seguida, adicione modelos de ML ao mesmo loop e amplie a cobertura para mais produtos (cartões, ACH, carteiras, empréstimos). O segredo é que a detecção de fraudes e o gerenciamento de riscos devem ser executados em tempo real e possam ser explicados quando os reguladores fizerem perguntas.

Etapa 5: Entregue um caso de uso de produção em 30 a 45 dias

Resista à tentação de “modernizar tudo” de uma só vez.

Escolha uma fatia estreita e de alto valor, por exemplo:

- Pontuação de fraude para um único produto de cartão

- Verificações de pré-qualificação para uma linha de crédito simples

- Triagem automatizada de disputas com base em metadados

Mantenha o conjunto de recursos restrito e o caminho de reversão simples. Avalie o sucesso com:

- Latência no caminho quente

- Aumente a detecção de fraudes ou o desempenho de crédito

- Impacto nos falsos positivos e na experiência do cliente

Este primeiro caso de uso valida suas decisões de dados, infraestrutura e MLOps sob tráfego real.

📖 Leia também: Os melhores aplicativos sem código e criadores de aplicativos sem código para desenvolvedores

Etapa 6: Adicione MLOps, observabilidade e runbooks

Depois que o primeiro modelo estiver em operação, concentre-se em torná-lo repetível e seguro de usar.

Você precisará do seguinte:

- Pipelines de CI/CD para treinamento e implantação

- Métricas para latência p95/p99, taxas de erro e distribuições de pontuação

- Verificações de desvio e viés nas principais entradas e saídas

- Manuais de procedimentos para incidentes e um procedimento claro de reversão

Trate os modelos como serviços. Eles devem ter proprietários, cobertura de plantão, controle de versões e dependências claras. É também aqui que você padroniza a forma como documenta cartões de modelo, restrições de política e fluxos de trabalho de aprovação, para que as auditorias sejam mais rápidas e menos dolorosas.

📖 Leia também: Como conduzir pesquisas com usuários

Etapa 7: Escale, controle custos e itere

À medida que o produto de fintech cresce, a mesma pilha deve oferecer suporte a mais usuários, mais regiões e mais verificações, tudo sem altos custos ou complexidade.

Concentre-se em fazer o seguinte:

- Autoescalonamento e planejamento de capacidade para computação e armazenamento

- Armazenamento em cache de recursos estáveis e dados de referência

- Armazenamento em camadas para dados financeiros quentes/mornos/frios

- Visibilidade clara dos custos de treinamento, inferência e serviços de terceiros.

Revise periodicamente quais ferramentas ainda merecem seu lugar: migre sistemas legados, consolide serviços sobrepostos e reformule partes frágeis da pilha antes que se tornem gargalos.

📖 Leia também: Como realizar uma análise da concorrência (+ modelo)

Crie uma camada de orquestração de IA com o ClickUp

Uma vez que a pilha esteja em funcionamento, o principal risco passa a ser a coordenação.

O ClickUp oferece um espaço de trabalho de IA convergente que fica acima da sua pilha de fintech e transforma essas partes móveis em trabalho visível e entregável. Aqui está uma rápida visão geral de como o ClickUp pode apoiar seu fluxo de trabalho:

Planeje e acompanhe sua pilha de fintech em um único espaço de trabalho de IA.

O ClickUp combina tarefas, documentos, quadros brancos e bate-papo em um único lugar. Dessa forma, seu roteiro de pilha de IA, épicos de risco e trabalho de conformidade ficam todos em um único espaço de trabalho.

Parece interessante? Veja o que você pode fazer no ClickUp para gerenciar seu espaço de trabalho:

- Use listas para agrupar o trabalho por camada (dados, infraestrutura, fraude, MLOps, UX).

- Mantenha diagramas de arquitetura e registros de decisões no ClickUp Docs e no ClickUp Whiteboards vinculados às tarefas que eles afetam.

- Deixe o ClickUp Brain resumir longas conversas ou documentos em atualizações rápidas para que líderes e auditores possam se atualizar sem precisar vasculhar todos os comentários.

Como o ClickUp Brain está integrado ao espaço de trabalho, você obtém respostas contextuais a partir de seus próprios projetos e especificações, em vez de precisar recorrer a ferramentas de IA separadas.

Usamos o ClickUp para ajudar e acelerar nossas reuniões diárias do nosso ritual Scrum. Ele me ajuda a acompanhar o progresso do meu sprint, o progresso das minhas tarefas e a manter um backlog organizado para todas as minhas tarefas.

Usamos o ClickUp para ajudar e acelerar nossas reuniões diárias do nosso ritual Scrum. Ele me ajuda a acompanhar o progresso do meu sprint, o progresso das minhas tarefas e a manter um backlog organizado para todas as minhas tarefas.

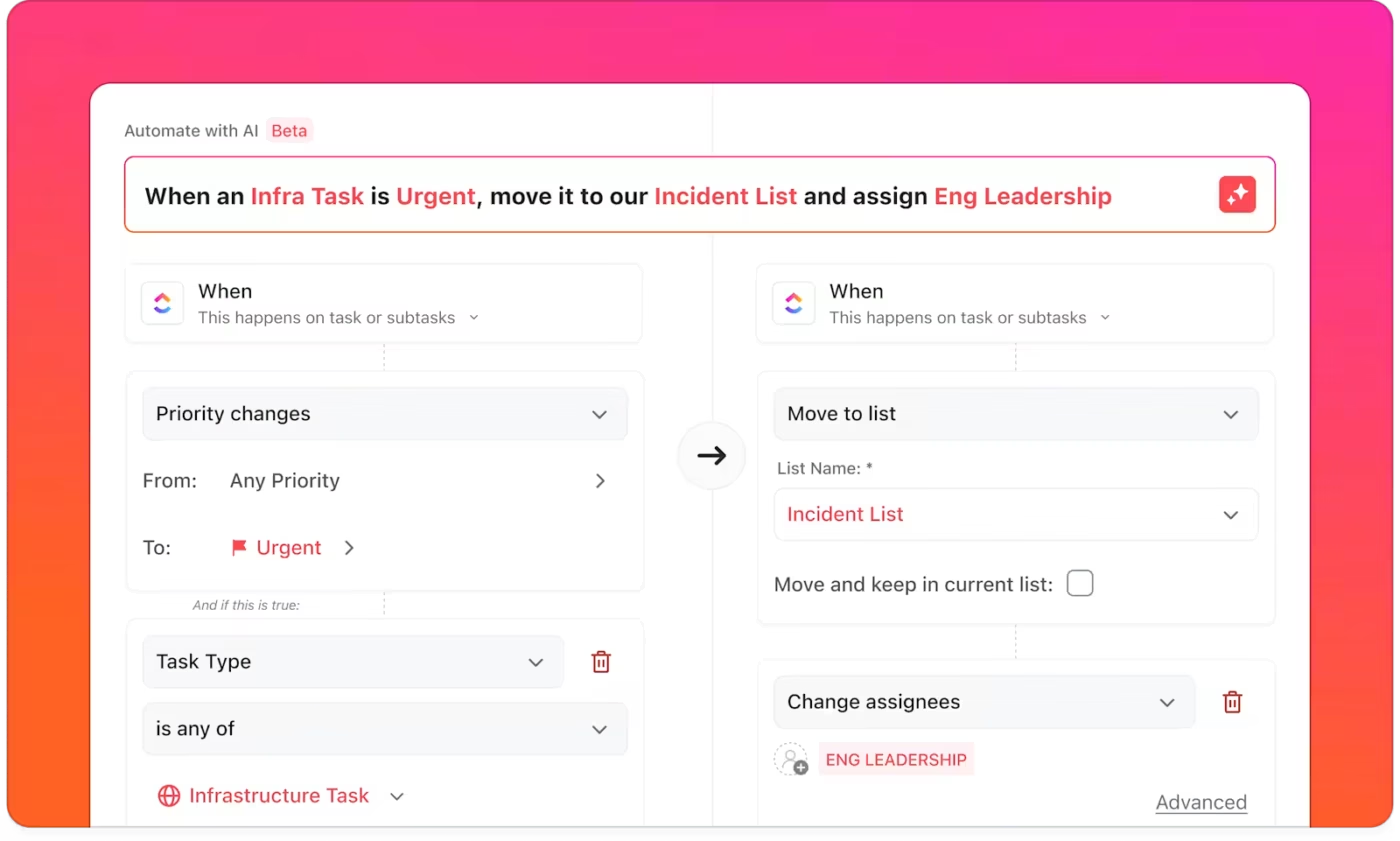

Torne os fluxos de trabalho repetíveis com o ClickUp Automations e o ClickUp Agents.

As automações do ClickUp lidam com a coordenação de rotina que muitas vezes é esquecida em projetos de IA. Elas movem tarefas, atribuem revisores, atualizam campos e enviam notificações quando os status mudam.

Você pode começar com mais de 100 modelos ou descrever a regra em linguagem simples e deixar que o AI Automation Builder gere gatilhos e ações para você.

Além disso, sabemos que as cargas de trabalho de fintech nunca param, mas você não precisa se preocupar com isso. Os agentes do ClickUp atuam como auxiliares sempre ativos que monitoram listas, detectam alterações e acionam fluxos de trabalho automaticamente. Seja um novo alerta de desvio, uma alteração na lista de verificação PCI ou um modelo de fraude em revisão, os agentes mantêm as equipes alinhadas para que nada passe despercebido em ambientes de alto risco.

Os ClickUp Agents também atuam como assistentes de IA sempre ativos em seu espaço de trabalho. Eles ficam atentos a eventos, monitoram listas e executam fluxos de trabalho com várias etapas, como resumir novos incidentes de risco, notificar os leads certos ou preparar um breve relatório sobre alterações no modelo.

Para uma pilha de IA fintech, isso significa que tarefas como “modelo v1. 3 pronto para aprovação”, “alerta de desvio recebido” ou “lista de verificação PCI atualizada” podem acionar automaticamente as ações de acompanhamento corretas.

🎥 Pensando em criar um agente de IA, mas se sente sobrecarregado com a configuração, as ferramentas ou o lado técnico? Este tutorial explica tudo passo a passo, para que você possa criar um agente que extraia dados, acione tarefas, envie atualizações e funcione no piloto automático.

Veja a integridade e a entrega da pilha nos painéis do ClickUp

Os painéis do ClickUp oferecem visualizações configuráveis de projetos e métricas em um só lugar. Você pode combinar gráficos, tabelas e widgets para acompanhar tudo, desde o progresso do sprint até violações de SLA.

Para equipes de IA de fintech, isso pode incluir:

- KPIs relacionados a modelos (taxas de aprovação, estornos, recursos de falsos positivos)

- Métricas operacionais (contagem de incidentes, tempos de resolução P1, tamanho do backlog)

- Métricas de entrega (tarefas concluídas por lançamento, trabalho em revisão, itens bloqueados)

Em vez de visualizações separadas para risco, engenharia e conformidade, você recebe um painel de controle compartilhado que se baseia nas mesmas tarefas e campos.

🔍 Você sabia? A fintech está superando as finanças tradicionais: um relatório da BCG (Boston Consulting Group) de 2025 revela que as receitas da fintech cresceram 21% em relação ao ano anterior em 2024, em comparação com 6% para o setor de serviços financeiros em geral, e cerca de 69% das fintechs públicas foram lucrativas.

Conecte suas ferramentas de IA a um centro de comando central

O ClickUp oferece integrações com mais de 1.000 ferramentas, além de conectores por meio de plataformas como Make e IFTTT, para que os alertas e o contexto da sua pilha possam fluir automaticamente para as tarefas.

Configurações típicas de fintech conectam:

- GitHub/GitLab e sistemas CI para alterações de código e pipeline

- Ferramentas de incidentes e plataformas de registro para alertas de desvios e interrupções

- Ferramentas de BI e plataformas de dados para métricas e relatórios importantes

Dessa forma, uma implantação fracassada contra fraudes ou um novo ticket de conformidade não aparecem apenas em mais um painel. Eles são transformados em tarefas acionáveis no ClickUp, com responsáveis e prazos. 🏆

🔍 Você sabia? O M-Pesa do Quênia, lançado comercialmente em 2007, é amplamente citado como o primeiro grande serviço de dinheiro móvel do mundo e ajudou a desencadear uma revolução mais ampla nos serviços financeiros digitais em mercados emergentes.

Use o Brain MAX e o Talk to Text para dias de trabalho com uso intenso de IA.

O ClickUp Brain MAX estende essa orquestração ao seu desktop. Esse companheiro de desktop com IA oferece uma experiência universal de pesquisa e bate-papo com IA em todas as suas ferramentas, além do recurso Talk to Text, que transforma atualizações faladas em texto refinado.

Você economiza mais de um dia por semana ditando atualizações e encontrando contextos ocultos em segundos, tudo isso sem precisar alternar entre ferramentas.

Para equipes de fintech, isso significa que você pode:

- Dite cronogramas de incidentes, notas de auditoria ou comentários de revisão de modelos durante as chamadas.

- Peça ao Brain MAX para encontrar runbooks, cartões de modelo ou notas de reunião específicos em seu espaço de trabalho e aplicativos conectados.

- Transforme ideias preliminares sobre um novo experimento de fraude em tarefas estruturadas sem sair da tela atual.

Como o ClickUp Brain e o ClickUp Brain MAX seguem os mesmos padrões de privacidade e SOC 2 que o restante do ClickUp, você pode usá-los com dados financeiros confidenciais com proteções claras.

🔍 Você sabia? A McKinsey estima que a aplicação de IA e análises avançadas em escala poderia gerar até US$ 1 trilhão em valor adicional a cada ano para o setor bancário global.

Exemplo de pilha de IA para uma startup de fintech

Etapa 1: Camada de dados e ingestão (Kafka/Kinesis; PostgreSQL + Snowflake)

O Apache Kafka ou o AWS Kinesis oferecem fluxos duráveis e reproduzíveis para que seus aplicativos de fintech possam reagir rapidamente às transações financeiras sem perder mensagens durante picos de demanda. Equipes como a Nubank descrevem publicamente o Kafka como a espinha dorsal para uma comunicação confiável e tolerante a falhas em cargas de trabalho bancárias de alta demanda.

Para dados estruturados persistentes, use o PostgreSQL para integridade transacional e um armazém como o Snowflake para análises e um repositório de recursos.

Se você precisa de provas de que esse padrão funciona em grande escala, a Coinbase descreve a renovação dos pipelines Kafka para reduzir a latência e manter as análises quase em tempo real atualizadas para a tomada de decisões.

💡 Dica profissional: mantenha um documento ClickUp simples com “contratos de dados” para cada tópico (eventos, esquemas, proprietários) e anexe-o às tarefas de engenharia correspondentes. Além disso, vincule as alterações no esquema aos fluxos de trabalho de propriedade, para que as atualizações não se percam.

Etapa 2: mecanismo de ML/IA (PyTorch/TensorFlow ou Vertex AI gerenciado)

Seus modelos de IA darão suporte a casos de uso como detecção de fraudes, subscrição de crédito, personalização e triagem de reclamações. Você pode fazer o seguinte:

- Use estruturas de código aberto (PyTorch, TensorFlow) quando precisar de controle refinado e arquiteturas personalizadas.

- Use serviços gerenciados (como o Google Vertex AI ou similares) quando desejar iterações mais rápidas e MLOps integrados.

O Deutsche Bank, por exemplo, trabalhou com o Google Cloud para criar o assistente digital Lumina para analistas de pesquisa, usando o Google Vertex AI para acelerar o desenvolvimento de modelos e implantar IA em fluxos de trabalho de produção.

💡 Dica profissional: crie um modelo de “Cartão de Modelo” no ClickUp Docs para capturar métricas como dados de treinamento, verificações de imparcialidade, métricas de desempenho, monitoramento e proprietários de reversão. Em seguida, use o ClickUp Brain para resumir as execuções de treinamento em atualizações de uma página que os líderes e a equipe de conformidade possam revisar rapidamente.

📮ClickUp Insight: Quase 88% dos participantes da nossa pesquisa agora contam com ferramentas de IA para simplificar e acelerar tarefas pessoais. Quer gerar esses mesmos benefícios no trabalho? O ClickUp está aqui para ajudar! O ClickUp Brain, assistente de IA integrado do ClickUp, pode ajudar você a melhorar a produtividade em 30% com menos reuniões, resumos rápidos gerados por IA e tarefas automatizadas.

Etapa 3: Análise e tomada de decisão em tempo real (mecanismos de detecção de fraudes ou ML personalizado)

Essa camada de decisão pontua transações e eventos de conta em milissegundos. Você combina:

- Regras para problemas claros (por exemplo, geolocalização impossível ou dispositivos comprometidos conhecidos)

- Modelos de aprendizado de máquina que se adaptam a novos padrões de ataque, informados por sinais de dispositivos, redes e comportamentos.

O Stripe Radar é um bom exemplo dessa abordagem. Ele usa dados de milhões de empresas e centenas de sinais para reduzir significativamente a fraude, mantendo altas taxas de aprovação.

👀 Curiosidade: a maioria dos números de cartão tem uma verificação de erros ortográficos integrada. A simples soma de verificação “Luhn” detecta a maioria dos erros de um dígito e muitos dígitos trocados, o que mantém os dados insuficientes fora antes mesmo de sua detecção de fraude começar.

Etapa 4: Camada de API e serviços (FastAPI, GraphQL, microsserviços)

Sua camada de API e serviços expõe interfaces limpas para aplicativos móveis, plataformas de parceiros e ferramentas internas. Muitas plataformas de fintech combinam:

- Uma camada REST fina para fluxos sensíveis à latência, como processamento de pagamentos

- GraphQL para superfícies de produtos flexíveis que mudam com frequência

Os engenheiros do PayPal observam que o GraphQL se tornou um padrão padrão em identidade, pagamentos e conformidade, pois permite que os clientes obtenham exatamente o que precisam e evoluam sem a proliferação de versões.

📖 Leia também: Como usar a identificação de tendências (com exemplos)

Etapa 5: Operações e implantação de modelos (MLOps com MLflow/Kubeflow/gerenciado)

Empresas como a Capital One publicaram como o MLOps baseado em Kubernetes as ajuda a dar suporte à tomada de decisões em tempo real e a rápidas adaptações.

Você precisa de uma maneira de passar dos notebooks para a produção com segurança:

- MLflow para rastreamento de experimentos, registro de modelos e implantação leve

- Kubeflow ou MLOps gerenciado (por exemplo, Vertex AI, SageMaker etc.) quando você precisar de pipelines, notebooks, governança e monitoramento em um só lugar.

💡 Dica profissional: use uma lista do ClickUp chamada “Lançamentos de modelos” com tarefas para cada versão. Em seguida, peça ao ClickUp Brain para extrair métricas do seu registro (AUC, latência, sinalizadores de desvio) e escreva uma breve nota de alteração que os revisores possam aprovar na tarefa antes do lançamento.

Etapa 6: Camada de segurança e conformidade (Auth0 para identidade; KMS; logs de auditoria)

A segurança é imprescindível quando se trata de transações financeiras e verificação de identidade. Uma camada de segurança robusta deve fazer o seguinte:

- Imponha a autenticação multifatorial para usuários e administradores.

- Aplique acesso com privilégios mínimos e IAM robusto

- Use um KMS gerenciado para criptografia de dados em repouso e em trânsito.

- Mantenha registros de auditoria para todas as ações privilegiadas e decisões de modelos.

A Visa observa que seus controles de segurança habilitados para IA ajudaram a bloquear cerca de US$ 40 bilhões em fraudes em 2023. Esse é um bom exemplo de como os recursos de segurança baseados em IA se tornaram essenciais para as redes de pagamento modernas.

👀 Curiosidade: Sua aprovação de pagamento dá a volta ao mundo em um piscar de olhos. Uma solicitação de autorização normalmente viaja do comerciante → adquirente → rede de cartão → emissor e volta em tempo real. Muitos processadores podem concluir esse salto em menos de um segundo.

Etapa 7: Camada front-end e UX (Next.js/React; Flutter/React Native)

Para a web, frameworks como Next.js e React são comuns para aplicativos de fintech responsivos. Para aplicativos móveis, React Native e Flutter permitem que equipes pequenas ofereçam experiências de alta qualidade em várias plataformas.

Trate os fluxos de integração, verificação de identidade e suporte ao cliente por chat como experiências de primeira classe. Uma boa experiência do usuário reduz a carga de suporte e aumenta a confiança do usuário em seu produto de fintech.

💡 Dica profissional: armazene fluxos de UX no ClickUp Whiteboards e anexe-os a épicos para facilitar o acesso. Peça ao ClickUp Brain para propor variantes concisas de microcópia para etapas de KYC ou prompts de chatbot, depois faça testes A/B e registre os resultados nas tarefas.

Etapa 8: Orquestração e monitoramento de fluxos de trabalho (Airflow/Prefect; Looker Studio/painéis personalizados)

Ferramentas de orquestração como Apache Airflow ou Prefect normalmente coordenam ingestões, trabalhos de retreinamento e preenchimentos.

Na verdade, as equipes da Robinhood contam com o Airflow para dar suporte a milhares de pipelines de dados em operações de negociação e corretagem.

Para análises, você pode usar o Looker Studio ou painéis personalizados. Você pode usar essas ferramentas para mostrar aos líderes e reguladores visualizações quase em tempo real de métricas de risco e KPIs de operações financeiras.

💡 Dica profissional: conecte seus alertas de orquestração às integrações do ClickUp para que as falhas no pipeline abram automaticamente tarefas com logs anexados e atribuam proprietários de plantão. Isso mantém seus fluxos de trabalho operacionais e problemas de pilha de IA no mesmo centro de comando.

Benefícios de ter a pilha de IA certa em fintech

Aqui estão os benefícios práticos de uma pilha de IA fintech bem estruturada.

1. Lançamento mais rápido de recursos inteligentes (detecção de fraudes, personalização)

Quando sua pilha de tecnologia é consistente, as startups de fintech podem oferecer recursos como detecção de fraudes e limites personalizados em semanas, em vez de trimestres.

Contratos de dados predefinidos, armazenamentos de recursos compartilhados e padrões MLOps prontos para uso reduzem as idas e vindas entre as equipes de dados, engenharia e produtos.

📌 Exemplo: um aplicativo de pagamentos implementa a verificação de identidade em tempo real para transações financeiras de alto risco após observar um aumento nos casos de fraude. Como a camada de dados, o mecanismo de decisão e os fluxos de UX já compartilham uma arquitetura comum, a equipe ajusta as regras de decisão e incorpora novos sinais de risco, em vez de reconstruir toda a pilha.

🔍 Você sabia? A palavra “fintech” remonta a uma iniciativa do Citicorp de 1993 chamada Financial Services Technology Consortium, descrita como um dos primeiros esforços de colaboração entre bancos e empresas de tecnologia para impulsionar a inovação financeira.

2. Gestão de risco e eficiência operacional aprimoradas

Uma pilha tecnológica fintech coesa centraliza sinais de dispositivos, comportamentos e dados financeiros. Dessa forma, as decisões de risco são baseadas em um panorama completo, e não em um único sinal restrito. Pontuações em tempo real, filas claras e notas auditáveis permitem que as equipes identifiquem problemas antecipadamente e reduzam a rotatividade manual.

Você também ganha maior eficiência operacional. Isso leva a menos scripts pontuais, canais paralelos para aprovações e surpresas quando os volumes aumentam.

3. Melhor conformidade regulatória e preparação para auditorias

Incorporar a linhagem de dados e a criptografia em sua pilha de fintech transforma a conformidade de um projeto único em um processo contínuo.

As explicações das decisões e os relatórios de desempenho podem ser vinculados ao código e às execuções do pipeline, facilitando os relatórios regulatórios.

💡 Dica profissional: Mantenha cartões de modelo, aprovações de políticas e listas de verificação de relatórios regulatórios dentro do ClickUp Tasks. Use o ClickUp Brain para resumir as mudanças a cada trimestre para revisões internas e externas.

4. Escalabilidade para lidar com volumes crescentes de usuários e cargas de transações

A infraestrutura moderna em nuvem e a arquitetura orientada a eventos permitem que os serviços de processamento de pagamentos, empréstimos e investimentos sejam dimensionados de acordo com o aumento nas inscrições.

Métricas essenciais, como pontuação de baixa latência, filas resilientes e APIs bem definidas, também ajudam a manter uma experiência de usuário estável, mesmo com o aumento do tráfego.

Preocupado com as despesas operacionais? Painéis de custos e práticas regulares de FinOps ajudam você a controlar os custos para que seu produto de fintech possa crescer sem surpresas nas contas de infraestrutura.

5. Vantagem competitiva por meio de serviços baseados em dados e IA

A pilha tecnológica certa para fintech transforma eventos brutos em diferenciais:

- Melhores sistemas de detecção de fraudes

- Subscrição de crédito mais inteligente

- Ofertas de serviços financeiros mais relevantes

- Alertas proativos em seus aplicativos de fintech

Com o tempo, sinais proprietários e modelos de aprendizado de máquina bem ajustados se tornam ativos defensáveis. Com o ClickUp atuando como espinha dorsal operacional, você também obtém melhor visibilidade sobre quais partes da pilha de IA geram mais crescimento de receita e satisfação do usuário.

Erros comuns que as startups de fintech cometem ao montar uma pilha de IA

Em 2024, 79% das organizações foram atingidas por ataques ou tentativas de fraude de pagamento, de acordo com a pesquisa da AFP de 2025.

Somente no Reino Unido, £ 629 milhões foram roubados no primeiro semestre de 2025, mesmo com os bancos bloqueando ainda mais.

Esse contexto é crucial: quando a fraude e a pressão pela conformidade aumentam simultaneamente, decisões fracas sobre a pilha se tornam rapidamente evidentes.

Veja onde as equipes mais frequentemente cometem erros e o que fazer para evitá-los.

- Criar modelos antes de corrigir os fundamentos dos dados: a ausência de eventos, proprietários ou esquemas claros leva a recursos defeituosos e painéis de controle pouco confiáveis. Corrija primeiro os contratos de dados e um pequeno repositório de recursos.

- Tratando a fraude como um relatório em lote: as decisões de detecção de fraudes e gerenciamento de riscos devem ocorrer enquanto a transação financeira está em andamento. Dados em tempo real, além de regras e aprendizado de máquina, devem funcionar juntos em tempo real.

- Ignorando a explicabilidade: se você não puder explicar por que um empréstimo ou pagamento foi recusado, você corre o risco de enfrentar riscos regulatórios e a frustração do usuário. Mantenha códigos de motivo, registros reproduzíveis e comportamento do modelo bem documentado.

- Higiene de segurança fraca: o uso de chaves compartilhadas e a ausência de autenticação multifatorial aumentam o risco de violações de dados. Tokenize campos confidenciais, alterne chaves e mapeie controles para PCI DSS 4.0 e outras normas relevantes antes de escalar.

- Sem redes de segurança MLOps: enviar um modelo uma vez e deixá-lo sozinho leva a um desvio silencioso. Adicione CI/CD, lançamentos canários, alertas de desvio e runbooks de reversão claros para que os problemas não cheguem aos clientes.

📖 Leia também: As melhores ferramentas de pesquisa de mercado para a tomada de decisões baseadas em dados

Melhore o ROI da sua pilha de IA com o ClickUp.

Escolher a pilha de tecnologia certa no setor de fintech é apenas metade do trabalho. A outra metade é manter planos, proprietários, decisões e evidências em um único lugar para que nada se perca na proliferação de ferramentas. O ClickUp oferece às empresas de fintech essa estrutura:

- O ClickUp Brain responde a perguntas em seu próprio contexto, como tarefas, documentos, reuniões e muito mais. Isso ajuda as equipes a gastar menos tempo procurando detalhes.

- O ClickUp Brain MAX traz o Talk to Text e a pesquisa entre aplicativos para o seu desktop, transformando conversas e investigações em notas claras e acionáveis em segundos.

- As automações, painéis e integrações do ClickUp mantêm a consistência nas transferências, monitoramento e auditorias, desde a implementação de modelos de fraude até relatórios regulatórios.

Se este guia esclareceu seus próximos passos, inicie um pequeno projeto “AI Risk MVP” dentro do ClickUp.

Em uma semana, você saberá se é o lugar certo para a pilha de IA do seu produto de fintech. Experimente o ClickUp gratuitamente hoje mesmo!

Perguntas frequentes (FAQs)

Uma pilha de IA em fintech é o conjunto de ferramentas e sistemas que transformam dados financeiros brutos em decisões operacionais. Normalmente, ela abrange armazenamento de dados, treinamento e serviço de modelos, além das interfaces que usam esses modelos para verificações de fraude, pontuação de crédito ou suporte ao cliente.

As startups de fintech em estágio inicial geralmente começam com serviços de IA gerenciados para KYC, AML e verificações de identidade para lançar mais rapidamente e reduzir o trabalho de infraestrutura. À medida que crescem, elas trazem modelos críticos para dentro da empresa, onde precisam de mais controle sobre o desempenho, os custos e as expectativas regulatórias. Nesta fase, elas consultam roadmaps internos e acompanhamento de experimentos para orientar a mudança.

Os custos mais altos vêm da infraestrutura em nuvem com uso intensivo de GPU para treinamento e inferência. Em seguida, vêm as APIs de terceiros de alto volume para pagamentos, verificação de identidade e detecção de fraudes. Com o tempo, talentos especializados em engenharia e ciência de dados também se somam, por isso muitas empresas de fintech se concentram na eficiência do modelo e na consolidação de serviços para manter a pilha de tecnologia sustentável.

As startups de fintech tratam as regulamentações como restrições rígidas e projetam casos de uso de IA em torno delas desde o primeiro dia. Elas combinam políticas claras (por exemplo, sobre retenção e explicabilidade de dados) com processos como revisão humana e auditorias regulares para que clientes e reguladores possam confiar na forma como os dados financeiros são usados.

Sim. Muitas startups de fintech começam com uma pilha simples focada em um ou dois casos de uso de alto impacto, como detecção de fraudes ou pontuação de crédito, além de um data warehouse sólido. À medida que crescem, elas adicionam componentes como lojas de recursos, modelos mais avançados e sistemas orientados a eventos. Elas se expandem apenas quando a complexidade extra apoia claramente as metas do produto e as necessidades de conformidade.