Mọi người đều đang triển khai các tính năng AI — phát hiện gian lận, đánh giá tín dụng, hỗ trợ trò chuyện, v.v. Nhưng bên trong, các mô hình thay đổi, chỉ số chậm trễ và các nhóm phải đoán xem điều gì đã thay đổi.

Vấn đề không phải là trí tuệ — mà là vòng phản hồi. Khi hệ thống không học hỏi từ kết quả, gian lận có thể lọt qua. Quyết định phê duyệt trở nên không nhất quán, và các nhóm tuân thủ phải vội vàng giải thích các quyết định mà không ai nhớ đã đưa ra.

Thị trường AI trong lĩnh vực tài chính dự kiến sẽ đạt $41,16 tỷ vào năm 2030 , tuy nhiên, theo báo cáo của McKinsey, các nhà lãnh đạo đang áp dụng một cách thận trọng hơn do ngân sách eo hẹp và kỳ vọng về ROI ngày càng cao.

Đó là lý do tại sao hệ thống AI của bạn quan trọng. Hệ thống phù hợp sẽ đảm bảo giao dịch bảo mật và tuân thủ quy định, tự động hóa quyết định một cách minh bạch và giúp các nhóm làm việc nhanh hơn với sự tự tin.

📖 Xem thêm: Các công cụ tạo/lập nội dung AI tốt nhất

Các thành phần chính của hệ thống AI fintech

Cách chúng tôi đánh giá phần mềm tại ClickUp

Nhóm biên tập của chúng tôi tuân thủ quy trình minh bạch, dựa trên nghiên cứu và không thiên vị nhà cung cấp, vì vậy bạn có thể tin tưởng rằng các đề xuất của chúng tôi dựa trên giá trị thực sự của sản phẩm.

Dưới đây là hướng dẫn chi tiết về cách chúng tôi đánh giá phần mềm tại ClickUp.

Một hệ thống fintech thực tiễn có một nhiệm vụ duy nhất: chuyển đổi dữ liệu tài chính thô thành các quyết định an toàn, dễ hiểu và có thể mở rộng. Để xây dựng các hệ thống AI thực sự học hỏi và bảo vệ biên lợi nhuận, đây là kiến trúc mà các nhóm fintech hiện đại tin tưởng.

1. Nền tảng dữ liệu & quản trị

Trí tuệ nhân tạo đáng tin cậy bắt đầu từ dữ liệu sạch và được quản lý chặt chẽ.

Lớp dữ liệu của bạn nên thu thập:

- Sự kiện sản phẩm và hành vi từ các ứng dụng web và di động của bạn

- Ghi chép KYC/KYB và thuộc tính nhận dạng

- Mục nhập kế toán và sự kiện kế toán

- Webhooks của bộ xử lý và mạng thẻ

- Hỗ trợ khách hàng và kết quả giải quyết tranh chấp

Sử dụng cơ sở dữ liệu quan hệ cho dữ liệu có cấu trúc, độ tin cậy cao như số dư, giới hạn và quyết định thẩm định. Sau đó kết hợp chúng với lưu trữ đối tượng giá rẻ cho nhật ký thô, tài liệu mô hình và bản sao lưu lịch sử.

Yêu cầu chính cho lớp này:

- Các sơ đồ rõ ràng, nguồn gốc dữ liệu và chính sách lưu trữ cho tất cả dữ liệu tài chính.

- Mã hóa dữ liệu trong quá trình truyền tải và khi lưu trữ đối với dữ liệu tài chính nhạy cảm và thông tin cá nhân (PII).

- Token hóa số thẻ và thông tin tài khoản để giới hạn phạm vi ảnh hưởng trong trường hợp xảy ra vi phạm dữ liệu.

- Kết nối các quy tắc tài chính liên quan để các cuộc kiểm toán không làm gián đoạn việc ra mắt sản phẩm.

Khi được triển khai đúng cách, lớp này sẽ trở thành nguồn thông tin chính xác cho báo cáo tài chính, mô hình rủi ro và phân tích dữ liệu trên toàn công ty.

💡 Mẹo chuyên nghiệp: Nếu bạn muốn lấy cảm hứng về cách trình bày thông tin này cho ban lãnh đạo, bạn có thể tham khảo các ví dụ về bố cục từ bảng điều khiển dữ liệu của ClickUp.

2. Hạ tầng tính toán và đám mây

Khối lượng công việc AI trong công nghệ tài chính thường biến động. Bạn có thể thấy sự gia tăng đột biến trong quá trình onboarding, đỉnh điểm trong thanh toán và sự gia tăng gian lận xung quanh các kỳ nghỉ lễ hoặc các chiến dịch lớn.

Một hệ thống fintech đáng tin cậy thường phụ thuộc vào:

- Hạ tầng đám mây hoặc điện toán đám mây lai cho API, xử lý luồng dữ liệu và công việc theo lô.

- Container hoặc hàm không máy chủ cho các dịch vụ microservices không trạng thái

- Các nhóm GPU/TPU theo yêu cầu cho việc đào tạo và chạy các mô hình học máy.

- Các đường dẫn có độ trễ thấp cho việc đánh giá (ví dụ: quyết định chống gian lận trong vòng dưới 100 ms cho xử lý thanh toán)

Xem cơ sở hạ tầng như mã nguồn. Nhờ đó, môi trường cho các dịch vụ phía sau (API, tác vụ, công nhân) luôn nhất quán và dễ dàng tái tạo trong môi trường thử nghiệm và sản xuất.

📖 Xem thêm: Ví dụ về bảng điều khiển dữ liệu

3. Danh tính, KYC/KYB và quyền truy cập

Mọi giao dịch tài chính nhạy cảm đều bắt đầu với một câu hỏi: Đây là ai, và liệu họ có nên được phép thực hiện việc cần làm này ngay bây giờ không?

Các tính năng chính:

- Xác minh danh tính bằng tài liệu và sinh trắc học

- Kiểm tra chế tài và kiểm tra PEP

- Cập nhật liên tục về KYC/KYB và giám sát danh sách theo dõi.

- Xác thực đa yếu tố (multi-factor authentication) mạnh mẽ khi đăng nhập và kiểm tra nâng cao cho các hành động rủi ro (thiết bị mới, địa điểm bất thường, giao dịch lớn).

- Kiểm soát truy cập chi tiết cho người dùng nội bộ và dịch vụ.

Trí tuệ nhân tạo thế hệ mới (Gen AI) có thể giúp các nhóm tóm tắt các trường hợp và soạn thảo báo cáo hoạt động đáng ngờ. Tuy nhiên, sự tin tưởng của người dùng và tuân thủ quy định vẫn phụ thuộc vào sự giám sát rõ ràng của con người.

📖 Xem thêm: Công cụ phần mềm phân tích tiếp thị

4. Quyết định rủi ro và gian lận theo thời gian thực

Đây là lớp quyết định trong mili giây giúp bảo vệ biên lợi nhuận đồng thời duy trì sự hài lòng của khách hàng.

Một hệ thống phát hiện gian lận điển hình kết hợp:

- Quy tắc và heuristics cho các mẫu rõ ràng (kiểm tra tốc độ, hành trình không thể thực hiện, thiết bị bị khối)

- Các mô hình học máy và thuật toán học máy có khả năng thích ứng với các mẫu tấn công mới.

- Dữ liệu từ thiết bị, hành vi, mạng lưới và kết quả xác minh danh tính.

Đối với thanh toán, lớp này được tích hợp trực tiếp vào luồng thanh toán. Đối với cho vay và công nghệ quản lý tài sản, nó thường được triển khai sớm hơn để xác định trước điều kiện của người dùng, cài đặt giới hạn hoặc điều chỉnh giá cả.

Ví dụ, Visa đã báo cáo rằng các biện pháp kiểm soát rủi ro dựa trên AI của họ đã chặn khoảng 80 triệu giao dịch gian lận trị giá $40 tỷ vào năm 2023 mà không làm chậm quá trình phê duyệt thẻ.

Đây là những tiêu chuẩn tốt mà các hệ thống phát hiện gian lận hiện đại nên hướng tới.

5. Lớp mô hình, kho tính năng và MLOps

Lớp mô hình chuyển đổi dữ liệu của bạn thành các quyết định trong các lĩnh vực phát hiện gian lận, thẩm định tín dụng, cá nhân hóa và vận hành khách hàng.

Khái niệm cơ bản:

- Một kho tính năng duy trì sự nhất quán trong định nghĩa giữa quá trình đào tạo và đánh giá thời gian thực.

- Các quy trình đào tạo có thể tái tạo, có khả năng phân tích dữ liệu tài chính một cách đáng tin cậy. Chúng phải hoạt động giống nhau trên nhiều phiên bản mô hình.

- Theo dõi sự thay đổi và suy giảm hiệu suất

- Thực hành triển khai an toàn (phát hành thử nghiệm, hoàn nguyên tự động và quyền sở hữu rõ ràng)

Khi hệ thống fintech của bạn phát triển, đây cũng là nơi bạn quản lý vòng đời mô hình và chi phí. Đây là lớp giúp phát triển mô hình hiệu quả thay vì hỗn loạn.

📖 Xem thêm: Sử dụng dữ liệu phân tích sản phẩm để nâng cao thành công của khách hàng và chiến lược tiếp thị.

Cách lựa chọn công nghệ cho từng lớp

Việc lựa chọn công cụ cho từng lớp của hệ thống AI fintech có thể vô tình tạo ra một vấn đề mới: sự phân tán công việc. Quy trình xác minh danh tính (KYC) nằm trong một hệ thống, quy tắc chống gian lận trong hệ thống khác, thẻ mô hình trong một thư mục chia sẻ, và ghi chú kiểm toán trong email.

Mỗi công cụ mới bạn thêm vào cho dữ liệu, mô hình hoặc giám sát rủi ro đều trở thành một điểm kiểm tra thêm. Điều này làm chậm quá trình của bạn mỗi khi bạn cố gắng triển khai hoặc giải thích một quyết định.

Đó là lý do tại sao bạn cần hai điều cùng lúc:

- Phương pháp rõ ràng để lựa chọn công nghệ ở từng lớp, và

- Một Không gian Làm việc AI tích hợp như ClickUp, nơi tất cả công việc, bằng chứng và phối hợp thực sự diễn ra.

Trong các bước dưới đây, chúng ta sẽ giữ nguyên lập trường trung lập về công cụ và tập trung vào việc lựa chọn các thành phần phù hợp cho hệ thống fintech của bạn.

Sau đó, chúng ta sẽ tìm hiểu cách ClickUp hoạt động như lớp điều phối trên các lựa chọn đó, giúp các công cụ AI, quy trình làm việc và nhóm của bạn luôn kết nối.

Bước 1: Xác định mục tiêu và giới hạn

Bắt đầu bằng cách xác định mục tiêu của bạn:

Chọn 3–5 kết quả cụ thể mà bạn muốn đạt được trong 90 ngày tới, chẳng hạn như:

- Giảm tổn thất do gian lận thẻ không hiện diện (card-not-present) xuống 15% đồng thời duy trì tỷ lệ phê duyệt.

- Giảm 30% thời gian kiểm tra KYC thủ công.

- Giảm thời gian ra quyết định cho các khoản tín dụng nhỏ xuống 20%.

Sau đó, thiết lập các rào cản không thể vượt qua:

- Giới hạn độ trễ đối với các giao dịch tài chính quan trọng

- Yêu cầu tuân thủ và kiểm toán (ghi nhật ký, khả năng giải thích, lưu trữ dữ liệu)

- Hạn chế về ngân sách và chi phí vận hành

Chuyển đổi điều này thành một bộ tiêu chí chấp nhận ngắn gọn mà bạn sẽ sử dụng để đánh giá mọi lựa chọn công nghệ. Nếu một công cụ không giúp bạn đạt được kết quả trong phạm vi các tiêu chí này, nó là một sự phân tâm.

Bước 2: Xác định nguồn dữ liệu và hợp đồng

Một hệ thống AI thông minh sẽ thất bại nếu dữ liệu không nhất quán hoặc không rõ ràng.

Danh sách các nguồn chính:

- Nhà cung cấp dịch vụ KYC/KYB và hệ thống xác thực danh tính

- Hệ thống sổ cái và tài khoản cốt lõi

- Cổng thanh toán và nhà cung cấp dịch vụ xử lý thẻ

- Nhận dạng thiết bị và theo dõi phiên làm việc

- Công cụ quản lý quan hệ khách hàng (CRM) và quản lý tranh chấp

Đối với mỗi mục, hãy xác định:

- Tên sự kiện và sơ đồ

- Quyền sở hữu và quy trình xử lý sự cố

- SLAs (độ trễ, tính sẵn sàng, độ mới)

- Quy tắc lưu trữ và xóa dữ liệu

Mục tiêu là xây dựng một lớp dữ liệu được tài liệu hóa và cấu trúc hóa, hỗ trợ phát hiện gian lận, mô hình tín dụng, báo cáo tài chính và tuân thủ. Bạn không nên dựa vào phỏng đoán hoặc các trường dữ liệu "bí mật".

Bước 3: Chọn kiến trúc tham chiếu

Tránh việc tạo ra một thiết kế mới cho mỗi trường hợp sử dụng.

Chọn một nền tảng cơ bản đơn giản:

- Streams (Kafka/Kinesis) cho sự kiện thời gian thực

- Lưu trữ: cơ sở dữ liệu quan hệ cho giao dịch, kho dữ liệu cho phân tích và các tính năng.

- Dịch vụ backend cung cấp các API ra quyết định

- Lớp đánh giá mô hình cho quyết định thời gian thực và theo lô.

- Theo dõi và ghi nhật ký qua từng bước

Giữ cho đường dẫn chính (hot path) ngắn gọn và dễ theo dõi nhất có thể. Điều này bao gồm các giao dịch thanh toán, rút tiền và các kiểm tra rủi ro quan trọng khác.

Khi doanh nghiệp phát triển, bạn có thể thay thế các thành phần (ví dụ: thay đổi hệ thống phát hiện gian lận hoặc thêm kho dữ liệu thứ hai) miễn là giữ cho các hợp đồng ổn định và kiến trúc dễ đọc.

Bước 4: Xây dựng vòng lặp rủi ro trước tiên

Trong lĩnh vực fintech, vòng lặp rủi ro thường mang lại lợi ích nhanh hơn so với cá nhân hóa hoặc các tính năng AI "thêm vào".

Bắt đầu với một vòng lặp chạy từ đầu đến cuối:

- Thu thập các sự kiện có tín hiệu cao liên quan đến danh tính, thiết bị và giao dịch.

- Áp dụng quy tắc cho các mẫu rõ ràng và chuyển các trường hợp rủi ro sang kiểm tra thủ công.

- Ghi lại mọi quyết định và lý do

- Đưa các kết quả được gắn nhãn (giao dịch bị từ chối, gian lận được xác nhận, người dùng hợp lệ) trở lại lớp dữ liệu của bạn.

Sau đó, dần dần tích hợp các mô hình học máy vào cùng một quy trình và mở rộng phạm vi áp dụng cho nhiều sản phẩm hơn (thẻ, ACH, ví điện tử, cho vay). Điểm mấu chốt là việc phát hiện gian lận và quản lý rủi ro phải hoạt động theo thời gian thực và có thể giải thích khi cơ quan quản lý yêu cầu.

Bước 5: Triển khai một trường hợp sử dụng sản xuất trong 30–45 ngày

Hãy kiềm chế sự cám dỗ muốn “hiện đại hóa mọi thứ” trong một lần.

Chọn một phân khúc hẹp, có giá trị cao, ví dụ:

- Đánh giá rủi ro gian lận cho sản phẩm thẻ tín dụng đơn lẻ

- Kiểm tra điều kiện tiên quyết cho một dòng tín dụng đơn giản

- Phân loại tự động các tranh chấp dựa trên metadata

Giữ bộ tính năng gọn nhẹ và đường dẫn quay lại đơn giản. Đo lường thành công bằng:

- Độ trễ trên đường dẫn chính

- Nâng cao khả năng phát hiện gian lận hoặc hiệu suất tín dụng

- Tác động đến các kết quả dương tính giả và trải nghiệm của khách hàng

Trường hợp sử dụng đầu tiên này sẽ kiểm chứng dữ liệu, hạ tầng và các quyết định về MLOps của bạn trong điều kiện lưu lượng thực tế.

📖 Xem thêm: Các ứng dụng không cần mã (no-code) và công cụ xây dựng ứng dụng no-code tốt nhất cho nhà phát triển.

Bước 6: Thêm MLOps, khả năng quan sát và tài liệu vận hành

Sau khi mô hình đầu tiên được triển khai, hãy tập trung vào việc làm cho nó có thể lặp lại và an toàn để sử dụng.

Bạn sẽ cần những điều sau:

- Các đường ống CI/CD cho đào tạo và triển khai

- Các chỉ số về độ trễ p95/p99, tỷ lệ lỗi và phân phối điểm số.

- Kiểm tra độ trôi và độ sai lệch trên các đầu vào và đầu ra quan trọng.

- Hướng dẫn xử lý sự cố và quy trình hoàn nguyên rõ ràng.

Xem các mô hình như các dịch vụ. Chúng nên có chủ sở hữu, chế độ trực ca, quản lý phiên bản và các phụ thuộc rõ ràng. Đây cũng là nơi bạn tiêu chuẩn hóa cách ghi chép thẻ mô hình, ràng buộc chính sách và quy trình phê duyệt, để các cuộc kiểm toán diễn ra nhanh chóng và ít phức tạp hơn.

📖 Xem thêm: Cách thực hiện nghiên cứu người dùng

Bước 7: Mở rộng quy mô, kiểm soát chi phí và cải tiến liên tục

Khi sản phẩm fintech phát triển, cùng một hệ thống phải hỗ trợ nhiều người dùng hơn, nhiều khu vực hơn và nhiều quy trình kiểm tra hơn, tất cả mà không gây ra chi phí cao hoặc phức tạp.

Tập trung vào việc cần làm sau:

- Tự động điều chỉnh quy mô và lập kế hoạch sức chứa cho tài nguyên tính toán và lưu trữ.

- Lưu trữ các tính năng ổn định và dữ liệu tham chiếu

- Hệ thống lưu trữ phân tầng cho dữ liệu tài chính nóng/ấm/lạnh

- Hiển thị chi phí đào tạo, suy luận và dịch vụ của bên thứ ba.

Thường xuyên đánh giá các công cụ nào vẫn còn giá trị: di chuyển khỏi các hệ thống cũ, hợp nhất các dịch vụ trùng lặp và cải thiện các phần yếu kém của hệ thống trước khi chúng trở thành điểm nghẽn.

Tạo lớp điều phối AI với ClickUp

Khi hệ thống đã hoạt động, rủi ro chính trở thành tính phối hợp.

ClickUp cung cấp cho bạn một không gian làm việc AI tích hợp nằm trên hệ thống fintech của bạn, biến các thành phần phức tạp thành các công việc có thể hiển thị và triển khai. Dưới đây là tổng quan nhanh về cách ClickUp có thể hỗ trợ quy trình làm việc của bạn:

Lập kế hoạch và theo dõi hệ thống fintech của bạn trong một không gian làm việc AI duy nhất

ClickUp kết hợp các công việc, tài liệu, Bảng trắng và trò chuyện trong một nền tảng duy nhất. Nhờ đó, lộ trình phát triển hệ thống AI, các dự án quản lý rủi ro và công việc tuân thủ đều được quản lý trong cùng một không gian làm việc.

Nghe có vẻ hay? Dưới đây là những việc cần làm trong ClickUp để quản lý không gian làm việc của mình:

- Sử dụng Danh sách công việc để phân nhóm công việc theo từng lớp (dữ liệu, hạ tầng, chống gian lận, MLOps, trải nghiệm người dùng)

- Giữ các sơ đồ kiến trúc và nhật ký quyết định trong ClickUp Tài liệu và ClickUp Bảng trắng được liên kết với các công việc mà chúng ảnh hưởng.

- Hãy để ClickUp Brain tóm tắt các chủ đề dài hoặc tài liệu thành các bản cập nhật nhanh chóng, giúp lãnh đạo và kiểm toán viên có thể nắm bắt thông tin mà không cần phải lục lọi từng bình luận.

Vì ClickUp Brain được tích hợp sẵn trong Không gian Làm việc ClickUp, bạn sẽ nhận được các câu trả lời dựa trên ngữ cảnh từ chính các dự án và tài liệu kỹ thuật của mình, thay vì phải sử dụng các công cụ AI riêng biệt.

Chúng tôi sử dụng ClickUp để hỗ trợ và đẩy nhanh các cuộc họp hàng ngày từ quy trình Scrum của chúng tôi. Nó giúp tôi theo dõi tiến độ của sprint, tiến độ của các công việc và duy trì một danh sách công việc có tổ chức cho tất cả các nhiệm vụ của mình.

Chúng tôi sử dụng ClickUp để hỗ trợ và đẩy nhanh các cuộc họp hàng ngày từ quy trình Scrum của chúng tôi. Nó giúp tôi theo dõi tiến độ của sprint, tiến độ của các công việc và duy trì một danh sách công việc có tổ chức cho tất cả các nhiệm vụ của mình.

Tạo quy trình làm việc có thể lặp lại với ClickUp tự động hóa và ClickUp Agents

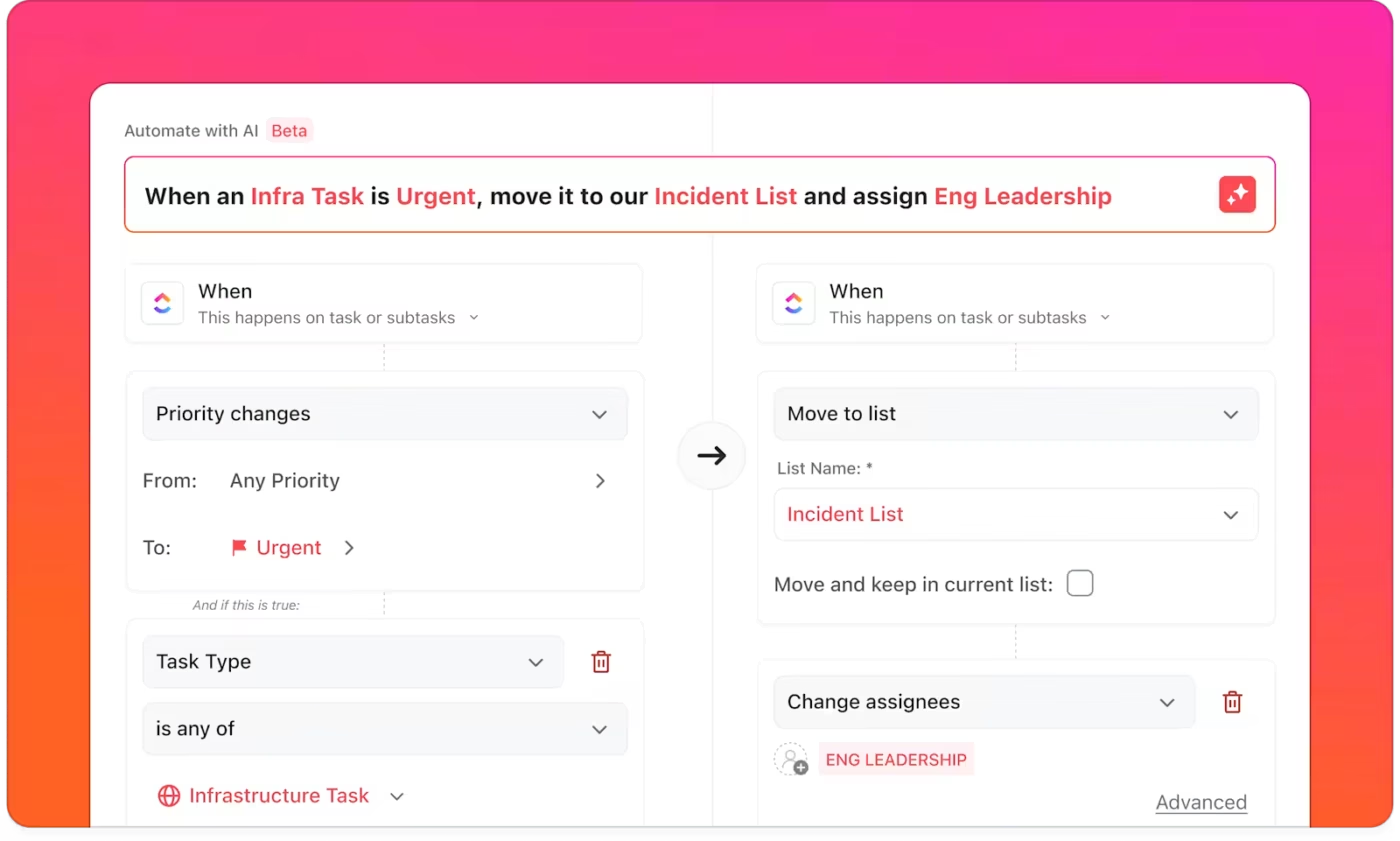

ClickUp Tự động hóa xử lý các tác vụ điều phối thường xuyên bị bỏ qua trong các dự án AI. Chúng di chuyển công việc, phân công người kiểm duyệt, cập nhật trường dữ liệu và gửi thông báo khi trạng thái thay đổi.

Bạn có thể bắt đầu từ hơn 100 mẫu có sẵn hoặc mô tả quy tắc bằng ngôn ngữ thông thường và để Trình tạo tự động hóa AI tạo ra các điều kiện kích hoạt và hành động cho bạn.

Ngoài ra, chúng tôi hiểu rằng khối lượng công việc fintech không bao giờ ngừng hoạt động, nhưng bạn không cần phải làm việc liên tục. ClickUp Agents hoạt động như những trợ lý luôn sẵn sàng, theo dõi danh sách công việc, phát hiện thay đổi và tự động kích hoạt quy trình làm việc. Dù là cảnh báo trôi dạt mới xuất hiện, danh sách kiểm tra PCI thay đổi hay mô hình phát hiện gian lận cần xem xét, Agents giúp các nhóm luôn đồng bộ để không bỏ sót bất kỳ chi tiết nào trong môi trường có rủi ro cao.

ClickUp Agents cũng hoạt động như các trợ lý AI luôn sẵn sàng trong Không gian Làm việc ClickUp của bạn. Chúng theo dõi các sự kiện, giám sát Danh sách công việc và thực thi các quy trình làm việc đa bước, như tóm tắt các sự cố rủi ro mới, thông báo cho các bên liên quan phù hợp hoặc chuẩn bị báo cáo ngắn về các thay đổi mô hình.

Đối với một hệ thống AI fintech, điều đó có nghĩa là các công việc như “Mô hình v1.3 đã sẵn sàng để phê duyệt”, “Cảnh báo thay đổi dữ liệu đã nhận” hoặc “Danh sách kiểm tra PCI đã được cập nhật” có thể tự động kích hoạt các bước tiếp theo phù hợp.

🎥 Bạn đang nghĩ đến việc tạo ra một trợ lý AI nhưng cảm thấy choáng ngợp bởi quy trình thiết lập, công cụ hoặc khía cạnh kỹ thuật? Hướng dẫn này sẽ phân tích từng bước một, giúp bạn xây dựng một trợ lý có thể thu thập dữ liệu, kích hoạt công việc, gửi cập nhật và hoạt động tự động.

Xem tình trạng hệ thống và tiến độ triển khai trên bảng điều khiển ClickUp

Bảng điều khiển ClickUp cung cấp cho bạn các chế độ xem có thể tùy chỉnh về dự án và chỉ số trong một nơi duy nhất. Bạn có thể kết hợp biểu đồ, bảng và tiện ích để theo dõi mọi thứ từ tiến độ sprint đến vi phạm SLA.

Đối với các nhóm AI fintech, điều này có thể bao gồm:

- Các chỉ số hiệu suất liên quan đến mô hình (tỷ lệ phê duyệt, khiếu nại về phí, khiếu nại về kết quả dương giả)

- Các chỉ số hoạt động (số lượng sự cố, thời gian giải quyết P1, kích thước danh sách công việc chưa hoàn thành)

- Chỉ số giao hàng (số công việc hoàn thành mỗi lần phát hành, công việc đang xem xét, các mục bị chặn)

Thay vì các chế độ xem riêng biệt cho rủi ro, kỹ thuật và tuân thủ, bạn sẽ nhận được một bảng điều khiển chia sẻ sử dụng chung các công việc và trường dữ liệu.

🔍 Bạn có biết? Fintech hiện đang phát triển nhanh hơn so với tài chính truyền thống: Báo cáo năm 2025 của BCG (Boston Consulting Group) cho thấy doanh thu fintech tăng 21% so với cùng kỳ năm trước vào năm 2024, so với 6% của toàn ngành dịch vụ tài chính, và khoảng 69% các công ty fintech niêm yết trên sàn chứng khoán có lợi nhuận.

Kết nối các công cụ AI của bạn vào một trung tâm điều khiển trung tâm

ClickUp cung cấp tích hợp với hơn 1.000 công cụ, cùng với các kết nối thông qua các nền tảng như Make và IFTTT, giúp các cảnh báo và thông tin từ hệ thống của bạn có thể tự động được đưa vào các công việc.

Các thiết lập fintech thông thường kết nối:

- GitHub/GitLab và hệ thống CI cho các thay đổi mã nguồn và quy trình.

- Công cụ xử lý sự cố và nền tảng ghi log cho cảnh báo về sự cố và gián đoạn dịch vụ.

- Công cụ BI và nền tảng dữ liệu cho các chỉ số và báo cáo quan trọng.

Như vậy, một sự cố triển khai chống gian lận hoặc một yêu cầu tuân thủ mới không chỉ xuất hiện trên một bảng điều khiển khác. Nó sẽ được chuyển thành công việc có thể thực hiện trong ClickUp, với người chịu trách nhiệm và ngày đáo hạn. 🏆

🔍 Bạn có biết? M-Pesa của Kenya, ra mắt thương mại vào năm 2007, được coi là dịch vụ thanh toán di động lớn đầu tiên trên thế giới và đã góp phần thúc đẩy cuộc cách mạng dịch vụ tài chính kỹ thuật số trên các thị trường đang phát triển.

Sử dụng Brain MAX và Talk to Text cho các ngày làm việc nặng về AI

ClickUp Brain MAX mở rộng khả năng điều phối này lên máy tính để bàn của bạn. Trợ lý AI trên máy tính để bàn này cung cấp trải nghiệm tìm kiếm và trò chuyện AI thống nhất trên các công cụ của bạn, cùng với tính năng " Talk to Text" chuyển đổi các cập nhật bằng giọng nói thành văn bản chuyên nghiệp.

Bạn tiết kiệm hơn một ngày mỗi tuần bằng cách đọc lệnh cập nhật và tìm kiếm thông tin ẩn trong vài giây, tất cả mà không cần chuyển đổi giữa các công cụ.

Đối với các nhóm fintech, điều đó có nghĩa là bạn có thể:

- Ghi chép dòng thời gian sự cố, ghi chú kiểm toán hoặc nhận xét đánh giá mô hình trong các cuộc gọi.

- Yêu cầu Brain MAX tìm kiếm các tài liệu hướng dẫn cụ thể, thẻ mô hình hoặc ghi chú cuộc họp trong không gian làm việc và các ứng dụng kết nối của bạn.

- Biến những ý tưởng sơ bộ về một thí nghiệm chống gian lận mới thành các công việc có cấu trúc mà không cần rời khỏi màn hình hiện tại.

Vì ClickUp Brain và ClickUp Brain MAX tuân thủ các tiêu chuẩn bảo mật và SOC 2 giống như phần còn lại của ClickUp, bạn có thể sử dụng chúng với dữ liệu tài chính nhạy cảm một cách an toàn, với các rào cản bảo vệ rõ ràng.

🔍 Bạn có biết? McKinsey ước tính rằng việc áp dụng AI và phân tích nâng cao trên quy mô lớn có thể tạo ra thêm $1 nghìn tỷ giá trị mỗi năm cho ngành ngân hàng toàn cầu.

Mẫu hệ thống AI cho startup fintech

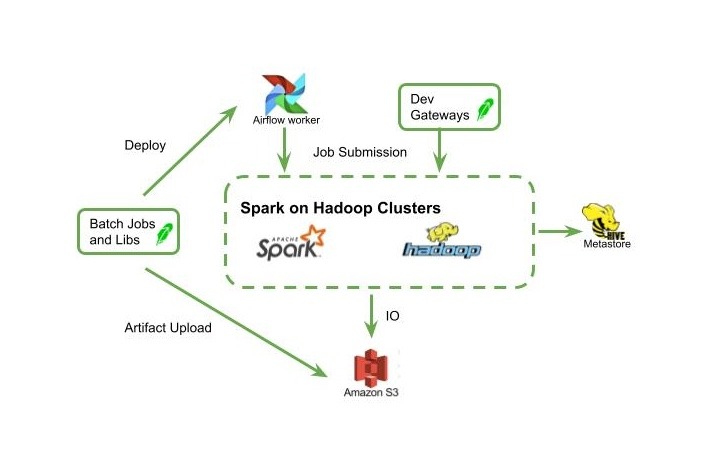

Bước 1: Lớp dữ liệu và thu thập (Kafka/Kinesis; PostgreSQL + Snowflake)

Apache Kafka hoặc AWS Kinesis cung cấp cho bạn các luồng dữ liệu bền vững và có thể tái phát, giúp các ứng dụng fintech của bạn phản ứng nhanh chóng với các giao dịch tài chính mà không bị mất tin nhắn trong các đợt tăng đột biến. Nhóm như Nubank công khai mô tả Kafka là xương sống cho giao tiếp đáng tin cậy và chịu lỗi trong các khối lượng công việc ngân hàng có nhu cầu cao.

Đối với dữ liệu có cấu trúc được lưu trữ lâu dài, hãy sử dụng PostgreSQL để đảm bảo tính toàn vẹn giao dịch và một kho dữ liệu như Snowflake cho phân tích và lưu trữ tính năng.

Nếu bạn cần bằng chứng rằng mô hình này hoạt động hiệu quả trên quy mô lớn, Coinbase mô tả việc cải tiến các đường ống Kafka để giảm độ trễ và duy trì phân tích thời gian thực gần như tức thì cho việc ra quyết định.

💡 Mẹo chuyên nghiệp: Duy trì một tài liệu ClickUp đơn giản “hợp đồng dữ liệu” cho từng chủ đề (sự kiện, lược đồ, chủ sở hữu) và đính kèm nó vào các công việc kỹ thuật tương ứng. Ngoài ra, liên kết các thay đổi lược đồ với quy trình làm việc về quyền sở hữu để đảm bảo các cập nhật không bị lệch.

Bước 2: Hệ thống ML/AI (PyTorch/TensorFlow hoặc Vertex AI được quản lý)

Các mô hình AI của bạn sẽ hỗ trợ các trường hợp sử dụng như phát hiện gian lận, thẩm định tín dụng, cá nhân hóa và phân loại yêu cầu bồi thường. Việc cần làm là:

- Sử dụng các khung phần mềm nguồn mở (PyTorch, TensorFlow) khi cần kiểm soát chi tiết và kiến trúc tùy chỉnh.

- Sử dụng dịch vụ quản lý (như Google Vertex AI hoặc tương tự) khi bạn muốn tăng tốc quá trình phát triển và tích hợp MLOps.

Ví dụ, Deutsche Bank đã hợp tác với Google Cloud để phát triển trợ lý kỹ thuật số Lumina dành cho các nhà phân tích nghiên cứu, sử dụng Google Vertex AI để đẩy nhanh quá trình phát triển mô hình và triển khai AI vào các quy trình làm việc sản xuất.

💡 Mẹo chuyên nghiệp: Tạo mẫu "Model Card" trong ClickUp Tài liệu để ghi lại các chỉ số như dữ liệu đào tạo, kiểm tra công bằng, chỉ số hiệu suất, giám sát và chủ sở hữu quá trình hoàn nguyên. Sau đó, sử dụng ClickUp Brain để tóm tắt các lần đào tạo thành các bản cập nhật một trang mà lãnh đạo và bộ phận tuân thủ có thể xem xét nhanh chóng.

📮ClickUp Insight: Gần 88% người tham gia khảo sát của chúng tôi hiện đang dựa vào các công cụ AI để đơn giản hóa và đẩy nhanh các tác vụ cá nhân. Muốn đạt được những lợi ích tương tự trong công việc? ClickUp sẵn sàng hỗ trợ! ClickUp Brain, trợ lý AI tích hợp sẵn của ClickUp, có thể giúp bạn tăng năng suất lên 30% với ít cuộc họp hơn, tóm tắt nhanh do AI tạo ra và các công việc tự động hóa.

Bước 3: Phân tích thời gian thực & ra quyết định (các công cụ phát hiện gian lận hoặc mô hình học máy tùy chỉnh)

Lớp quyết định này đánh giá các giao dịch và sự kiện tài khoản trong mili giây. Bạn kết hợp:

- Quy tắc xử lý các vấn đề rõ ràng (ví dụ: vị trí địa lý không thể xác định hoặc thiết bị đã bị xâm phạm)

- Các mô hình học máy có khả năng thích ứng với các mẫu tấn công mới, dựa trên các tín hiệu từ thiết bị, mạng và hành vi.

Stripe Radar là một ví dụ điển hình cho phương pháp này. Nó sử dụng dữ liệu từ hàng triệu doanh nghiệp và hàng trăm tín hiệu để giảm thiểu gian lận đáng kể đồng thời duy trì tỷ lệ phê duyệt cao.

👀 Thông tin thú vị: Hầu hết các số thẻ đều có tính năng kiểm tra lỗi đánh máy tích hợp. Phương pháp kiểm tra tổng kiểm tra "Luhn" đơn giản có thể phát hiện hầu hết các lỗi đánh máy một chữ số và nhiều lỗi hoán đổi chữ số, giúp loại bỏ dữ liệu không đầy đủ trước khi hệ thống phát hiện gian lận của bạn bắt đầu hoạt động.

Bước 4: Lớp API và dịch vụ (FastAPI, GraphQL, micro-services)

Lớp API và dịch vụ của bạn cung cấp các giao diện sạch sẽ cho ứng dụng di động, nền tảng đối tác và công cụ nội bộ. Nhiều nền tảng fintech kết hợp:

- Một lớp REST mỏng cho các luồng dữ liệu nhạy cảm với độ trễ như xử lý thanh toán.

- GraphQL cho các giao diện sản phẩm linh hoạt có thể thay đổi thường xuyên.

Các kỹ sư của PayPal ghi chú rằng GraphQL đã trở thành mô hình mặc định trong các lĩnh vực xác thực, thanh toán và tuân thủ vì nó cho phép khách hàng truy xuất chính xác những gì họ cần và phát triển mà không gây ra sự phức tạp về phiên bản.

📖 Xem thêm: Cách sử dụng Trendspotting (kèm ví dụ)

Bước 5: Vận hành và triển khai mô hình (MLOps với MLflow/Kubeflow/quản lý)

Các doanh nghiệp như Capital One đã chia sẻ cách MLOps dựa trên Kubernetes giúp họ hỗ trợ ra quyết định theo thời gian thực và cập nhật nhanh chóng.

Bạn cần một cách để chuyển từ môi trường phát triển sang sản xuất một cách an toàn:

- MLflow cho việc theo dõi thí nghiệm, đăng ký mô hình và triển khai nhẹ nhàng.

- Sử dụng Kubeflow hoặc các dịch vụ MLOps được quản lý (ví dụ: Vertex AI, SageMaker, v.v.) khi bạn cần các đường ống, sổ tay, quản trị và giám sát trong một nền tảng duy nhất.

💡 Mẹo chuyên nghiệp: Sử dụng danh sách công việc ClickUp có tên “Model Releases” với các công việc cho từng phiên bản. Sau đó, sử dụng ClickUp Brain để trích xuất các chỉ số từ kho lưu trữ của bạn (AUC, độ trễ, cờ trôi) và viết một ghi chú thay đổi ngắn mà các nhà đánh giá có thể phê duyệt trong công việc trước khi triển khai.

Bước 6: Lớp bảo mật và tuân thủ (Auth0 cho xác thực danh tính; KMS; nhật ký kiểm toán)

Bảo mật là yếu tố không thể thương lượng trong các giao dịch tài chính và xác minh danh tính. Một lớp bảo mật mạnh mẽ cần thực hiện các việc cần làm sau:

- Áp dụng xác thực đa yếu tố cho người dùng và quản trị viên.

- Áp dụng quyền truy cập tối thiểu và hệ thống quản lý danh tính và truy cập (IAM) mạnh mẽ.

- Sử dụng dịch vụ quản lý KMS để mã hóa dữ liệu khi lưu trữ và khi truyền tải.

- Giữ lại nhật ký kiểm toán cho mọi hành động có quyền truy cập đặc quyền và quyết định của mô hình.

Visa cho biết các biện pháp bảo mật được hỗ trợ bởi AI của mình đã giúp chặn khoảng $40 tỷ USD gian lận trong năm 2023. Đây là một ví dụ điển hình về cách các tính năng bảo mật được điều khiển bởi AI đã trở thành yếu tố trung tâm của các mạng thanh toán hiện đại.

👀 Thực tế thú vị: Quá trình phê duyệt thanh toán của bạn thực hiện một chuyến du lịch vòng quanh thế giới trong nháy mắt. Yêu cầu ủy quyền thường di chuyển từ thương nhân → đơn vị thu hộ → mạng lưới thẻ → đơn vị phát hành và quay trở lại trong thời gian thực. Nhiều nhà xử lý có thể hoàn thành bước này trong chưa đầy một giây.

Bước 7: Lớp giao diện người dùng (Front-end & UX) (Next.js/React; Flutter/React Native)

Đối với ứng dụng web, các khung công tác như Next.js và React thường được sử dụng cho các ứng dụng fintech tương thích với mọi thiết bị. Đối với ứng dụng di động, React Native và Flutter cho phép các nhóm nhỏ phát triển trải nghiệm chất lượng cao trên nhiều nền tảng.

Xem luồng onboarding, xác minh danh tính và hỗ trợ khách hàng qua trò chuyện như những trải nghiệm hàng đầu. Trải nghiệm người dùng tốt ở đây giúp giảm tải công việc hỗ trợ và xây dựng niềm tin của người dùng vào sản phẩm fintech của bạn 💯.

💡 Mẹo chuyên nghiệp: Lưu trữ các luồng trải nghiệm người dùng (UX) trong ClickUp Bảng trắng và gắn chúng vào các dự án lớn (epics) để dễ dàng truy cập. Yêu cầu ClickUp Brain đề xuất các biến thể văn bản ngắn gọn cho các bước xác minh danh tính (KYC) hoặc lời nhắc chatbot, sau đó thực hiện thử nghiệm A/B và ghi lại kết quả trong các công việc.

Bước 8: Tích hợp và giám sát quy trình làm việc (Airflow/Prefect; Looker Studio/bảng điều khiển tùy chỉnh)

Các công cụ điều phối như Apache Airflow hoặc Prefect thường được sử dụng để điều phối việc nhập dữ liệu, các tác vụ tái đào tạo và việc bổ sung dữ liệu.

Thực tế, các nhóm của Robinhood dựa vào Airflow để hỗ trợ hàng nghìn đường ống dữ liệu trong các hoạt động giao dịch và môi giới.

Đối với phân tích, bạn có thể sử dụng Looker Studio hoặc các bảng điều khiển tùy chỉnh. Bạn có thể sử dụng các công cụ này để cung cấp cho lãnh đạo và cơ quan quản lý chế độ xem gần thời gian thực về các chỉ số rủi ro và chỉ số hiệu suất chính (KPIs) của hoạt động tài chính.

💡 Mẹo chuyên nghiệp: Kết nối các cảnh báo điều phối của bạn với tích hợp ClickUp để các sự cố trong quy trình tự động mở các công việc kèm theo tệp đính kèm nhật ký và giao cho người chịu trách nhiệm trực ca. Điều này giúp duy trì các quy trình vận hành và vấn đề của hệ thống AI trong cùng một trung tâm điều khiển.

Lợi ích của việc sở hữu hệ thống AI phù hợp trong fintech

Dưới đây là những lợi ích thực tiễn của một hệ thống AI fintech được thiết kế hợp lý.

1. Ra mắt nhanh chóng các tính năng thông minh (phát hiện gian lận, cá nhân hóa)

Khi hệ thống công nghệ của bạn được chuẩn hóa, các startup fintech có thể triển khai các tính năng như phát hiện gian lận và giới hạn cá nhân hóa trong vài tuần thay vì vài quý.

Các hợp đồng dữ liệu được định nghĩa sẵn, kho tính năng được chia sẻ và các mẫu MLOps sẵn sàng sử dụng giúp giảm thiểu sự trao đổi qua lại giữa các nhóm dữ liệu, kỹ thuật và sản phẩm.

📌 Ví dụ: Một ứng dụng thanh toán triển khai xác minh danh tính thời gian thực cho các giao dịch tài chính có rủi ro cao sau khi phát hiện sự gia tăng gian lận. Vì lớp dữ liệu, hệ thống ra quyết định và luồng trải nghiệm người dùng (UX) đã chia sẻ kiến trúc chung, nhóm chỉ cần điều chỉnh quy tắc ra quyết định và tích hợp các tín hiệu rủi ro mới, thay vì phải xây dựng lại toàn bộ hệ thống.

🔍 Bạn có biết? Từ “fintech” có nguồn gốc từ một sáng kiến của Citicorp vào năm 1993 mang tên Financial Services Technology Consortium, được mô tả là nỗ lực hợp tác sớm giữa các ngân hàng và công ty công nghệ nhằm thúc đẩy sự đổi mới trong lĩnh vực tài chính.

2. Nâng cao quản lý rủi ro và hiệu quả hoạt động

Một hệ thống công nghệ fintech thống nhất tập trung các tín hiệu từ thiết bị, hành vi và dữ liệu tài chính. Nhờ đó, các quyết định về rủi ro được đưa ra dựa trên bức tranh toàn cảnh, không chỉ dựa vào một tín hiệu hẹp. Các điểm số thời gian thực, hàng đợi rõ ràng và ghi chú có thể kiểm tra giúp các nhóm phát hiện vấn đề sớm và giảm thiểu công việc thủ công.

Bạn cũng sẽ đạt được hiệu quả hoạt động tốt hơn. Điều này giúp giảm thiểu các kịch bản xử lý riêng lẻ, các kênh phê duyệt phụ và các tình huống bất ngờ khi khối lượng giao dịch tăng đột biến.

3. Tuân thủ quy định tốt hơn và sẵn sàng cho kiểm toán

Thiết kế dòng dữ liệu và mã hóa vào hệ thống fintech của bạn sẽ biến tuân thủ từ một dự án một lần thành một quy trình liên tục.

Giải thích quyết định và báo cáo hiệu suất có thể được liên kết với mã nguồn và quá trình chạy pipeline, giúp việc báo cáo tuân thủ quy định trở nên dễ dàng hơn.

💡 Mẹo chuyên nghiệp: Lưu trữ thẻ mô hình, xác nhận chính sách và danh sách kiểm tra báo cáo tuân thủ trong nhiệm vụ ClickUp. Sử dụng ClickUp Brain để tóm tắt các thay đổi hàng quý cho các cuộc đánh giá nội bộ và bên ngoài.

4. Khả năng mở rộng để xử lý lượng người dùng và khối lượng giao dịch ngày càng tăng.

Hạ tầng đám mây hiện đại và kiến trúc hướng sự kiện cho phép các dịch vụ xử lý thanh toán, cho vay và đầu tư mở rộng quy mô khi có sự gia tăng đột biến về số lượng đăng ký.

Các chỉ số quan trọng như đánh giá thời gian trễ thấp, hàng đợi chịu lỗi và các API được định nghĩa rõ ràng cũng giúp duy trì trải nghiệm người dùng ổn định ngay cả khi lưu lượng truy cập tăng cao.

Lo lắng về chi phí vận hành? Các bảng điều khiển chi phí và các thực hành FinOps định kỳ giúp bạn kiểm soát chi phí, đảm bảo sản phẩm fintech của bạn có thể phát triển mà không gặp phải các hóa đơn cơ sở hạ tầng bất ngờ.

5. Lợi thế cạnh tranh thông qua các dịch vụ được điều khiển bởi dữ liệu và AI

Hệ thống công nghệ phù hợp cho fintech biến các sự kiện thô thành yếu tố cạnh tranh:

- Hệ thống phát hiện gian lận tốt hơn

- Xét duyệt tín dụng thông minh hơn

- Các dịch vụ tài chính phù hợp hơn

- Cảnh báo chủ động trong ứng dụng fintech của bạn

Theo thời gian, các tín hiệu độc quyền và mô hình học máy được tinh chỉnh tốt trở thành tài sản có thể bảo vệ. Với ClickUp đóng vai trò là nền tảng vận hành chính, bạn cũng có thể hiển thị rõ ràng hơn những phần nào của hệ thống AI tạo ra sự tăng trưởng doanh thu và sự hài lòng của người dùng cao nhất.

Những sai lầm phổ biến mà các startup fintech thường mắc phải khi xây dựng hệ thống AI.

Theo khảo sát AFP năm 2025, 79% tổ chức đã bị tấn công hoặc cố gắng tấn công gian lận thanh toán vào năm 2024.

Chỉ riêng tại Anh, £629 triệu đã bị đánh cắp trong nửa đầu năm 2025, ngay cả khi các ngân hàng đã chặn được nhiều hơn.

Bối cảnh này rất quan trọng: khi áp lực gian lận và tuân thủ tăng đồng thời, các quyết định yếu kém về hệ thống sẽ nhanh chóng bộc lộ.

Đây là nơi các nhóm thường gặp khó khăn nhất, và việc cần làm thay thế.

- Xây dựng mô hình trước khi khắc phục các vấn đề cơ bản về dữ liệu: Không có sự kiện rõ ràng, chủ sở hữu hoặc lược đồ dẫn đến các tính năng bị hỏng và bảng điều khiển không đáng tin cậy. Hãy khắc phục các hợp đồng dữ liệu và kho tính năng nhỏ trước tiên.

- Xử lý gian lận như một báo cáo theo lô: Việc phát hiện gian lận và ra quyết định quản lý rủi ro phải diễn ra trong quá trình giao dịch tài chính đang diễn ra. Dữ liệu thời gian thực, kết hợp với quy tắc và học máy, cần hoạt động đồng bộ trong thời gian thực.

- Bỏ qua tính minh bạch: Nếu bạn không thể giải thích lý do tại sao một khoản vay hoặc thanh toán bị từ chối, bạn sẽ đối mặt với rủi ro tuân thủ và sự thất vọng của người dùng. Hãy duy trì mã lý do, nhật ký có thể tái tạo và hành vi mô hình được tài liệu hóa rõ ràng.

- Vấn đề bảo mật yếu: Việc sử dụng khóa chia sẻ và thiếu xác thực đa yếu tố làm tăng nguy cơ rò rỉ dữ liệu. Hãy mã hóa các trường dữ liệu nhạy cảm, xoay vòng khóa và đối chiếu các biện pháp kiểm soát với PCI DSS 4.0 và các tiêu chuẩn liên quan khác trước khi mở rộng quy mô.

- Không có mạng lưới an toàn MLOps: Việc triển khai mô hình một lần và để nó hoạt động mà không theo dõi sẽ dẫn đến sự thay đổi âm thầm. Thêm CI/CD, bản phát hành canary, cảnh báo thay đổi và tài liệu hướng dẫn hoàn nguyên rõ ràng để các vấn đề không đến tay khách hàng.

Nâng cao hiệu quả đầu tư (ROI) của hệ thống AI với ClickUp

Lựa chọn bộ công nghệ phù hợp trong ngành fintech chỉ là một nửa công việc. Nửa còn lại là duy trì kế hoạch, chủ sở hữu, quyết định và bằng chứng trong một nơi duy nhất để tránh tình trạng phân tán công cụ. ClickUp cung cấp cho các công ty fintech nền tảng vững chắc đó:

- ClickUp Brain trả lời các câu hỏi trong bối cảnh của bạn, như công việc, tài liệu, cuộc họp và nhiều hơn nữa. Điều này giúp các nhóm tiết kiệm thời gian tìm kiếm chi tiết.

- ClickUp Brain MAX mang tính năng Chuyển đổi Giọng nói thành Văn bản và tìm kiếm xuyên ứng dụng đến máy tính để bàn của bạn, biến các cuộc hội thoại và điều tra thành các ghi chú sạch sẽ, có thể hành động chỉ trong vài giây.

- ClickUp Tự động hóa, Bảng điều khiển, và Integrations giúp duy trì tính nhất quán trong việc chuyển giao công việc, giám sát và kiểm toán, từ việc triển khai mô hình chống gian lận đến báo cáo tuân thủ quy định.

Nếu hướng dẫn này đã làm rõ các bước tiếp theo của bạn, hãy khởi chạy một dự án nhỏ “AI Risk MVP” trong ClickUp.

Trong vòng một tuần, bạn sẽ biết liệu đây có phải là nền tảng phù hợp cho hệ thống AI của sản phẩm fintech của bạn hay không. Hãy thử ClickUp miễn phí ngay hôm nay!

Câu hỏi thường gặp (FAQs)

Hệ thống AI trong fintech là tập hợp các công cụ và hệ thống chuyển đổi dữ liệu tài chính thô thành các quyết định vận hành. Nó thường bao gồm lưu trữ dữ liệu, đào tạo mô hình và triển khai mô hình, cùng các giao diện sử dụng các mô hình này cho các tác vụ như kiểm tra gian lận, đánh giá tín dụng hoặc hỗ trợ khách hàng.

Các startup fintech giai đoạn đầu thường bắt đầu với các dịch vụ AI được quản lý cho KYC, AML và kiểm tra danh tính để ra mắt nhanh hơn và giảm bớt công việc hạ tầng. Khi phát triển, họ đưa các mô hình quan trọng vào nội bộ để có quyền kiểm soát nhiều hơn về hiệu suất, chi phí và kỳ vọng tuân thủ quy định. Ở giai đoạn này, họ tham khảo các lộ trình nội bộ và đang theo dõi thử nghiệm để hướng dẫn quá trình chuyển đổi.

Chi phí cao nhất đến từ hạ tầng đám mây sử dụng GPU cho đào tạo và suy luận. Tiếp theo là các API của bên thứ ba có lưu lượng lớn cho thanh toán, xác minh danh tính và phát hiện gian lận. Theo thời gian, chi phí cho nhân lực kỹ thuật và khoa học dữ liệu chuyên môn cũng tích lũy, do đó nhiều công ty fintech tập trung vào hiệu quả mô hình và hợp nhất dịch vụ để duy trì tính bền vững của hệ thống công nghệ.

Các startup fintech coi quy định pháp lý là những ràng buộc cứng và thiết kế các trường hợp sử dụng AI xung quanh chúng ngay từ ngày đầu. Họ kết hợp các chính sách rõ ràng (ví dụ: về lưu trữ dữ liệu và khả năng giải thích) với các quy trình như kiểm tra bởi con người và kiểm toán định kỳ để khách hàng và cơ quan quản lý có thể tin tưởng vào cách dữ liệu tài chính được sử dụng.

Đúng vậy. Nhiều startup fintech bắt đầu với một hệ thống đơn giản tập trung vào một hoặc hai trường hợp sử dụng có tác động lớn, như phát hiện gian lận hoặc đánh giá tín dụng, cùng với một kho dữ liệu vững chắc. Khi phát triển, họ bổ sung các thành phần như kho tính năng, mô hình phức tạp hơn và hệ thống dựa trên sự kiện. Họ chỉ mở rộng khi độ phức tạp bổ sung rõ ràng hỗ trợ mục tiêu sản phẩm và yêu cầu tuân thủ.