Se gestisci prestiti, sia per i clienti che per le tue finanze personali, sai bene che possono sorgere rapidamente delle complicazioni. Tra la gestione delle date di scadenza, il calcolo degli interessi e il monitoraggio dei saldi, è facile che tutto vada fuori controllo.

Un sorprendente 77% degli americani è preoccupato per la propria situazione finanziaria e il 45% sta cercando attivamente di ridurre i propri debiti.

Che tu sia un mutuatario che tiene sotto controllo i rimborsi o un prestatore che gestisce più account, essere organizzati aiuta.

È qui che entra in gioco il piano di ammortamento, che funge da GPS finanziario per orientarti nel mondo dei prestiti. Fornisce una tabella di marcia chiara per ogni pagamento, con dettagli su tutto, dal calcolo degli interessi alla riduzione del capitale.

La parte migliore? Con un piano di ammortamento del prestito in Microsoft Excel, puoi organizzare i dati del prestito, modificare i piani di pagamento e effettuare il monitoraggio delle tue finanze, tutto in un unico posto.

Sei curioso di sapere come? Scopriamo insieme come creare un piano di ammortamento efficiente in Excel e scopriamo strumenti innovativi per migliorare la tua gestione finanziaria!

Che cos'è un piano di ammortamento?

Un piano di ammortamento è una tabella dettagliata che illustra i pagamenti periodici durante la durata del prestito. Suddivide ogni pagamento in componenti essenziali: importo da pagare, tasso di interesse, durata del prestito, saldo del capitale, e interessi totali pagati.

Offre una visione trasparente del tuo percorso, illustrando come il tuo debito diminuisce fino al completo rimborso. Queste informazioni ti aiutano a pianificare le tue finanze, identificare opportunità di pagamenti extra e risparmiare sull'interesse nel tempo.

Ecco cosa troverai in genere in un piano di ammortamento del prestito:

- Importo del prestito: l'importo totale che hai preso in prestito

- Tasso di interesse annuale: il costo del prestito, espresso in percentuale.

- Ripartizione dell'entità e degli interessi: l'allocazione di ogni pagamento agli interessi e alla riduzione del saldo residuo.

- Struttura dei pagamenti: frequenza delle rate (mensile, trimestrale, ecc. )

Date le diverse frequenze di pagamento, è essenziale comprendere come vengono calcolati i tuoi prestiti. Familiarizzare con i diversi metodi di ammortamento ti consentirà di prendere decisioni finanziarie informate.

Per saperne di più: Come organizzare le finanze: una guida con passaggi passo dopo passo

Padroneggiare l'ammortamento dei prestiti: trova il metodo di rimborso migliore

Il metodo di ammortamento che scegli influisce in modo significativo sulla rapidità con cui estingui il prestito e sull'importo degli interessi che dovrai pagare. Che tu preferisca rate mensili costanti o desideri accelerare il rimborso man mano che il tuo reddito cresce, il piano giusto fa la differenza.

Analizziamo i metodi di ammortamento più comuni e il loro impatto:

1. Ammortamento lineare (ammortamento lineare)

Questo metodo è semplice come sembra. Ogni pagamento è distribuito in modo uniforme lungo la durata del prestito, il che significa che paghi gli interessi e l'entità del prestito nel tempo. Questa struttura è facile da pianificare perché l'importo del pagamento rimane costante dal primo giorno fino all'ultimo pagamento.

Caso d'uso ottimale: perfetto per prestiti personali o a tasso fisso, dove pagamenti affidabili aiutano nella gestione del budget e del flusso di cassa.

2. Ammortamento a saldo decrescente

Con questo metodo, i tuoi pagamenti iniziali sono più gravati dagli interessi e solo una piccola parte viene destinata al saldo del capitale. Man mano che continui a rimborsare, l'importo residuo diminuisce.

Poiché gli interessi vengono calcolati sul saldo residuo, la quota di interessi si riduce nel tempo, consentendo di destinare una parte maggiore del pagamento alla riduzione del debito totale.

Caso d'uso ottimale: perfetto per prestiti studenteschi o aziendali, questo metodo consente di gestire gli esborsi e di ripagare una quota maggiore dell'entità man mano che il tuo reddito aumenta.

3. Ammortamento della rendita

Nell'ammortamento della rendita, si effettuano pagamenti periodici di importo uguale, ma la ripartizione tra interessi e capitale cambia nel tempo. Inizialmente, una parte maggiore del pagamento copre gli interessi, ma una parte significativa va a coprire il saldo residuo man mano che il prestito matura.

Esistono due tipi:

- Rendita ordinaria: trasferimenti effettuati alla fine di ogni periodo di pagamento

- Rendita anticipata: trasferimenti effettuati all'inizio di ogni periodo di pagamento

Caso d'uso ottimale: questo metodo è particolarmente adatto per mutui ipotecari e prestiti rateali, dove pagamenti costanti forniscono supporto alla pianificazione finanziaria a lungo termine.

4. Ammortamento a palloncino

Con questo metodo, verserai contributi più piccoli per gli interessi e l'entità durante tutta la durata del prestito. Tuttavia, alla fine dovrai effettuare un pagamento elevato per coprire il saldo residuo. Questo approccio riduce l'onere mensile, ma richiede un'attenta pianificazione per il pagamento finale.

Caso d'uso ottimale: è ideale per investimenti immobiliari o prestiti a breve termine in cui si prevede di ricevere in futuro una somma forfettaria significativa per gestire il pagamento finale.

5. Ammortamento a rate fisse

Nell'ammortamento a rate, paghi solo gli interessi regolari durante la durata del prestito, con l'intera entità del capitale dovuta in un'unica soluzione alla fine. Questo metodo è più comune nel finanziamento aziendale e nelle obbligazioni, dove i mutuatari prevedono un significativo afflusso di liquidità per coprire il pagamento finale.

Caso d'uso ottimale: ideale per aziende o progetti che prevedono un pagamento consistente alla scadenza del prestito, offrendo loro la flessibilità necessaria per gestire il flusso di cassa durante il periodo di prestito.

Un foglio Excel con un piano di ammortamento può rivoluzionare il pagamento dei prestiti. Semplifica la struttura dei pagamenti e ti aiuta a rimanere concentrato sui tuoi obiettivi finanziari. Scopriamo insieme gli incredibili vantaggi di un piano di questo tipo!

Vantaggi della creazione di un piano di ammortamento

Investire nella conoscenza è il miglior interesse possibile.

Investire nella conoscenza è il miglior interesse possibile.

Comprendere le tue finanze va oltre i numeri e ti consente di prendere decisioni informate. Un modo efficace per farlo è creare un piano di ammortamento, uno strumento strategico per assumere il controllo del tuo futuro finanziario.

Ecco come trasformerà il tuo approccio alla gestione del debito:

- Ottieni chiarezza: scopri come ogni pagamento periodico si suddivide in capitale e interessi, mostrando come il tuo debito si riduce nel tempo. Questa chiarezza ti aiuta a monitorare i tuoi progressi e a gestire i tuoi obblighi.

- Pianifica meglio: anticipa i pagamenti futuri e alloca i fondi in modo efficace. Conoscere gli importi dei pagamenti e le date di scadenza ti consente di evitare sorprese e stabilizzare il flusso di cassa.

- Individua le opportunità: identifica le possibilità di effettuare pagamenti extra, che ti consentiranno di ridurre più rapidamente il tuo debito. Questo approccio proattivo può portare a un notevole risparmio sugli interessi.

- Tieni traccia degli obiettivi: utilizza il piano come guida per i tuoi traguardi finanziari. Festeggia i risultati raggiunti lungo il percorso per mantenere la motivazione e l'impegno.

- Riduci lo stress: sapere esattamente quanto devi e quando sono previsti i pagamenti infonde fiducia e riduce l'ansia legata alla gestione dei prestiti.

- Migliora il tuo punteggio di credito: effettua pagamenti regolari e puntuali come indicato nel piano per influire positivamente sul tuo punteggio di credito. Nel tempo, un punteggio più alto ti consentirà di ottenere condizioni di prestito migliori e tassi di interesse più bassi per i prestiti futuri.

Cosa c'è di meglio? Creare una tabella di ammortamento del prestito in Excel ti consente di adeguare le rate e le frequenze alle tue esigenze.

Tenendo presenti questi vantaggi dei piani di ammortamento Excel, vediamo come crearli!

Per saperne di più: Come mostrare la pianificazione della capacità in Excel: passaggi e modelli

Come creare un piano di ammortamento del prestito in Excel

Creare un piano di ammortamento in Excel ti aiuta a effettuare il monitoraggio dei tuoi pagamenti e a comprendere la struttura del tuo prestito. Segui questa guida passo passo per impostarlo in modo efficiente.

Passaggio 1: imposta la tua tabella di ammortamento

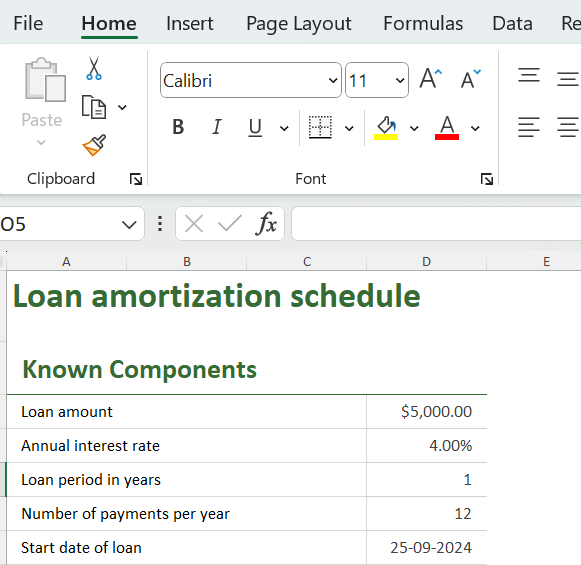

Apri un nuovo foglio Excel e crea delle celle di immissione dati per le componenti note del tuo prestito. Per ottenere calcoli corretti è fondamentale inserire voci accurate. Includi:

- Tasso di interesse annuale (AIR)

- Periodo di prestito in anni (LPY)

- Numero di pagamenti all'anno (NPY)

- Importo del prestito (LA)

Ad esempio, supponiamo che tu abbia un importo totale del prestito di 5.000 $, un tasso di interesse del 4% e un periodo di pagamento di un anno. Basta aggiungere questi valori alle celle designate per gettare le basi per la creazione della tabella di ammortamento.

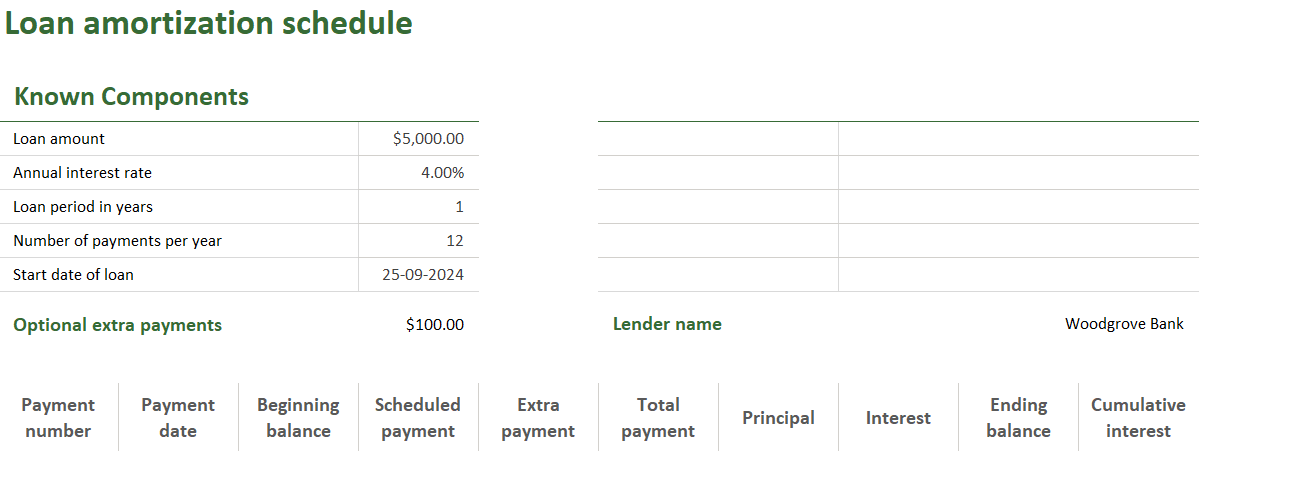

Ora sei pronto per creare la tua tabella per il monitoraggio dei pagamenti. Nel tuo foglio di calcolo, imposta delle colonne per organizzare e calcolare i dettagli di ogni pagamento.

Ecco la struttura:

- Colonna A: Numero di pagamento (monitoraggio di ogni pagamento)

- Colonna B: Data di pagamento (data di scadenza di ciascun pagamento)

- Colonna C: Saldo iniziale (saldo del prestito all'inizio del periodo)

- Colonna D: Pagamento programmato (importo del pagamento regolare)

- Colonna E: Pagamento extra (eventuali pagamenti aggiuntivi effettuati)

- Colonna F: Pagamento totale (pagamenti programmati + pagamenti extra)

- Colonna G: Pagamento dell'entità (importo applicato per ridurre il prestito)

- Colonna H: Pagamento degli interessi (importo applicato agli interessi)

- Colonna I: Saldo finale (saldo del prestito dopo ogni pagamento)

- Colonna J: Interessi cumulativi (interessi totali pagati nel tempo)

Passaggio 2: calcola i pagamenti mensili (funzione PMT)

Nella prima riga della colonna "Pagamenti programmati" (D), utilizza la formula PMT per calcolare i pagamenti mensili:

= PMT (AIR / NPY, LPY * NPY, -LA)

- PMT: questa funzione di Excel calcola il pagamento mensile che devi effettuare.

- AIR (tasso di interesse annuale): il tasso di interesse annuale del prestito

- NPY (numero di pagamenti all'anno): il numero di pagamenti effettuati ogni anno (ad esempio, 12 per i pagamenti mensili)

- LPY (periodo di prestito in anni): la durata totale del prestito espressa in anni.

- LA (importo del prestito): l'entità del capitale preso in prestito. Il segno negativo indica che si tratta di un esborso di denaro.

Passaggio 3: Calcola gli interessi

È ora di determinare quanto di ogni pagamento va a coprire l'interesse. Usa la funzione IPMT per questo calcolo:

=IPMT (AIR / NPY, A11, LPY * NPY, -LA)

In questa formula:

- IPMT: questa funzione di Excel calcola la quota di interesse del tuo pagamento.

- AIR: se il tuo prestito ha un tasso di interesse del 4%, utilizza 0,04.

- NPY: se effettui pagamenti mensili, saranno 12.

- A11: rappresenta la colonna del numero di pagamento

- LPY: per un prestito di 1 anno, sarà pari a 1.

- LA: Se stai prendendo in prestito 5.000 $, utilizzerai -5000 nella formula.

Passaggio 4: Trova l'entità

Ora, determina quanto del pagamento va a ridurre il saldo del prestito. Per farlo, utilizza la funzione PPMT:

=PPMT(AIR / NPY, A11, LPY * NPY, -LA)

In questa formula, PPMT calcola la parte del pagamento che riduce l'importo del prestito. Gli altri argomenti sono coerenti con quelli utilizzati nella funzione IPMT.

Ad esempio, per il primo pagamento, la formula sarebbe la seguente:

=PPMT(0,04 / 12, 1, 1 * 12, -5000)

Inserisci questa formula nella cella G11 (colonna Pagamento capitale) e trascinala verso il basso per calcolare tutti i periodi di pagamento.

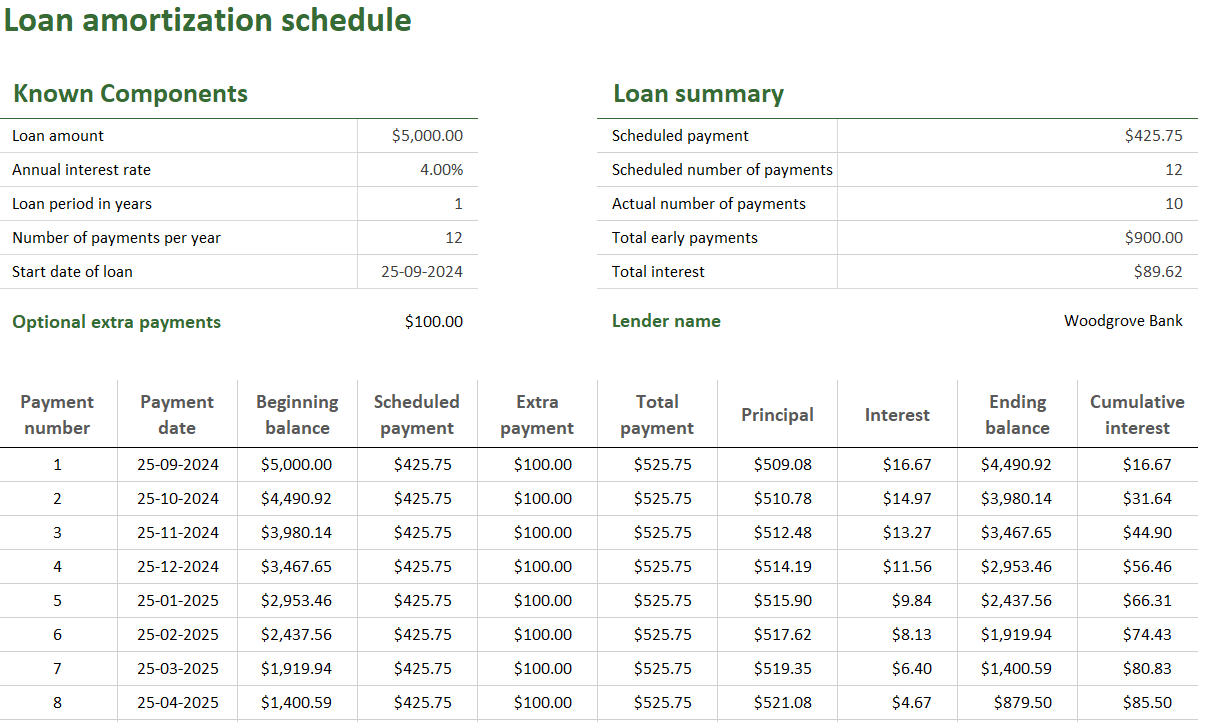

Passaggio 5: Rivedi e modifica

Una volta completato il piano, prenditi un momento per rivederlo. Verifica che tutte le formule funzionino correttamente e assicurati che il saldo residuo raggiunga lo zero alla fine del periodo. In caso contrario, potrebbe essere necessario modificare i valori inseriti.

Ecco come dovrebbe apparire la tua tabella di ammortamento finale:

Chi può utilizzare un piano di ammortamento?

Ora che hai imparato a creare un piano di ammortamento del prestito in Excel, ti starai chiedendo chi può trarre il massimo vantaggio da questo strumento. La buona notizia è che il piano di ammortamento può essere utilizzato da diverse categorie di persone:

- Titolari di imprese: i piani di ammortamento sono preziosi per i titolari di imprese che gestiscono prestiti per espansione o investimenti di capitale. Forniscono una chiara proiezione del flusso di cassa e consentono di adempiere agli obblighi di pagamento, permettendo la crescita senza compromettere la stabilità finanziaria.

- Proprietari di immobili: un piano di ammortamento aiuta i proprietari di immobili a gestire con facilità i pagamenti del mutuo. Esso riporta in dettaglio come ogni rata riduce il saldo del prestito, effettuando il monitoraggio degli interessi pagati nel tempo. Questa trasparenza consente una migliore pianificazione del budget e aiuta i proprietari di immobili a rimanere in linea con i propri obiettivi finanziari.

- Investitori: gli investitori che finanziano progetti immobiliari o altre iniziative traggono vantaggio dai piani di ammortamento valutando i potenziali rendimenti e i costi complessivi dei prestiti. Queste informazioni li aiutano a prendere decisioni consapevoli e a ottimizzare la redditività.

- Studenti: gli studenti con prestiti per l'istruzione possono utilizzare questi piani per comprendere i propri impegni di rimborso dopo la laurea. Sapere quanto devono pagare ogni mese consente loro di pianificare le proprie finanze in modo oculato ed evitare difficoltà finanziarie impreviste.

- Istituzioni creditizie e consulenti finanziari: le istituzioni creditizie e i consulenti finanziari possono migliorare le relazioni con i clienti fornendo una chiara visibilità sui piani di rimborso dei prestiti. Questo approccio favorisce discussioni più proficue sulle opzioni di prestito e sulle strategie di pagamento dell'acconto.

- Appassionati di finanza personale: chiunque sia appassionato di gestione delle proprie finanze troverà incredibilmente utile un piano di ammortamento. Aiuta le persone a organizzarsi, le aiuta a comprendere la propria situazione debitoria e le mette in grado di prendere decisioni intelligenti in merito a pagamenti extra o opzioni di rifinanziamento.

💡 Suggerimento professionale: mantieni un vantaggio competitivo nel mondo finanziario utilizzando uno strumento CRM per semplificare il processo di gestione. Effettua il monitoraggio delle interazioni con i clienti e migliora la fornitura dei servizi. Consulta questa guida: I 10 migliori CRM per il settore bancario nel 2024 per le migliori strategie!

Strumenti alternativi per migliorare la tua pianificazione dell'ammortamento

Sebbene Excel fornisca una solida base per la creazione di piani di ammortamento, perché accontentarsi delle funzioni di base? Migliora la tua gestione finanziaria con strumenti che offrono approfondimenti più dettagliati e maggiore efficienza.

Scopri ClickUp, una piattaforma dinamica per la produttività e il project management che sta trasformando il modo di operare dei team ad alte prestazioni in tutto il mondo. Ma cosa la rende una delle migliori alternative a Excel?

ClickUp è più di un semplice foglio di calcolo: è un sistema completo di gestione finanziaria. Ti consente di automatizzare i promemoria, visualizzare lo stato con dashboard in tempo reale e utilizzare formule avanzate per calcoli precisi.

Questa potente combinazione trasforma il modo in cui gestisci i tuoi piani di ammortamento, rendendo la gestione dei prestiti più rapida ed efficiente. Ecco come:

1. Automatizza i promemoria e le notifiche di pagamento

Stanco dello stress costante causato dal mancato rispetto delle scadenze di pagamento? I promemoria manuali in Excel possono essere una seccatura, che spesso porta a complicazioni inutili. Ma ClickUp Automazioni rende questo processo semplice, alleggerendoti il carico.

Con ClickUp, automatizza i promemoria di pagamento e programma le notifiche prima di ogni data di scadenza. Crea flussi di lavoro personalizzati che inviano avvisi prima di ogni pagamento, assicurandoti che la gestione dei tuoi prestiti avvenga in modo automatico.

Ad esempio, se il pagamento mensile del mutuo di 1.500 dollari è previsto per il primo del mese, automatizza una notifica che ti fornisca un promemoria tre giorni prima. Questa configurazione proattiva ti consente di organizzarti senza dover effettuare un monitoraggio costante della situazione.

💡 Suggerimento professionale: utilizza i campi formula di ClickUp nella tua automazione per impostare trigger intelligenti basati su condizioni specifiche. Modifica i tuoi promemoria di pagamento in base alle variazioni degli importi dei prestiti o alle fluttuazioni dei tassi di interesse per una maggiore flessibilità ed efficienza.

2. Utilizza la vista Tabella con formule avanzate

Hai bisogno di calcolare l'interesse totale o vedere come la modifica del pagamento influisce sul saldo residuo? La vista Tabella di ClickUp ti consente di gestire il tuo piano di ammortamento del prestito come un foglio di calcolo, ma con funzionalità avanzate.

Tieni traccia di tutti i tuoi prestiti, pagamenti e date di scadenza in un formato tabellare strutturato, rendendo la gestione dei dati intuitiva ed efficace. Cosa c'è di meglio? Le formule avanzate di ClickUp ti consentono di eseguire complessi calcoli di ammortamento direttamente all'interno delle tue attività.

Questa funzionalità/funzione migliora sia l'accuratezza che l'efficienza del tuo monitoraggio finanziario. Ecco come sfruttarla al meglio:

- Aggiungi campi personalizzati: personalizza la tua tabella di ammortamento del prestito per includere i dettagli specifici del prestito che ritieni più importanti.

- Ordina e filtra i dati: trova le informazioni rilevanti senza dover scorrere infinite righe. Trascina e rilascia le colonne per riorganizzare i tuoi dati e ottenere una maggiore chiarezza.

- Copia e incolla: trasferisci i dati tra ClickUp e altre piattaforme come Excel o Fogli Google per un'integrazione perfetta.

Per saperne di più: 10 modelli gratis per la contabilità in Excel e ClickUp

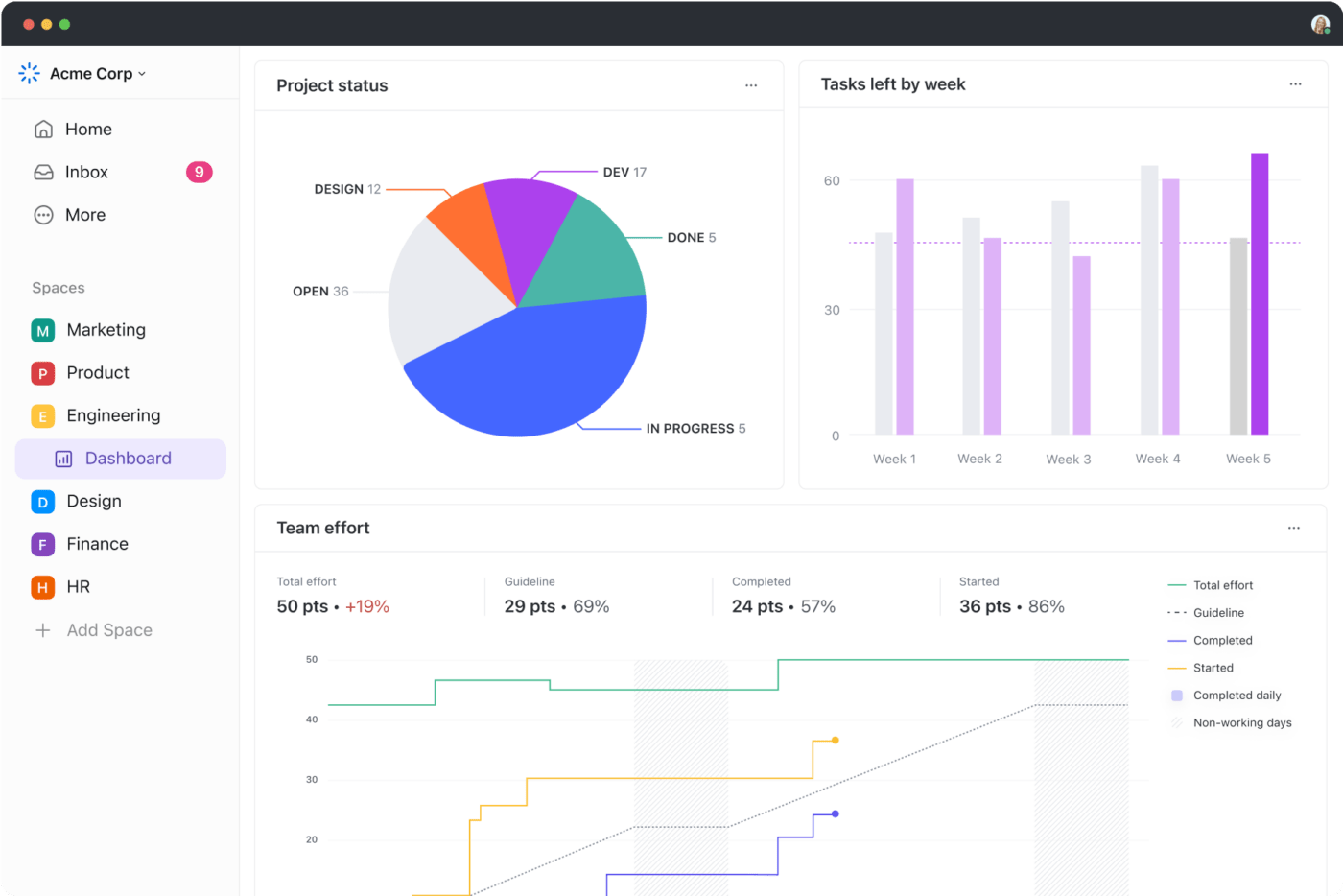

3. Visualizza i dati relativi al tuo prestito ammortizzabile con dashboard dinamici

Mentre Excel organizza i dati in righe e colonne, ClickUp offre un'esperienza più ricca con dashboard interattive che rendono facilmente comprensibili anche le informazioni più complesse. Ecco come le dashboard di ClickUp possono aiutarti:

- Monitora le metriche critiche: accedi ai saldi dei tuoi prestiti, ai piani di pagamento e ai tassi di interesse in un'unica comoda posizione.

- Personalizza la tua visualizzazione: scegli tra una varietà di widget e grafici per visualizzare i tuoi dati nel modo che preferisci.

- Tieni traccia del tuo stato: valuta immediatamente come i tuoi pagamenti influiscono sul tuo prestito complessivo e quando potresti estinguerlo.

- Identifica le tendenze: individua gli schemi ricorrenti nei tuoi pagamenti, aiutandoti ad adeguare la tua strategia finanziaria in base alle necessità.

💡 Suggerimento professionale: Sei un'azienda che desidera migliorare la supervisione finanziaria? Utilizza modelli di balanced scorecard per effettuare il monitoraggio di metriche cruciali come ROI, profitti e ricavi. Questi framework strategici si concentrano sui tuoi obiettivi finanziari ed evidenziano le aree di miglioramento.

4. Monitora lo stato del tuo prestito

Una gestione efficace dei prestiti va oltre la semplice visualizzazione dei dati: richiede un monitoraggio attivo del tuo percorso finanziario. ClickUp fornisce strumenti affidabili che ti consentono di rimanere informato e prendere decisioni basate sui dati in ogni passaggio.

- Utilizza ClickUp Milestones per definire gli obiettivi di pagamento chiave. Stabilire traguardi specifici ti consente di festeggiare i risultati raggiunti lungo il percorso, mantenendo alta la motivazione per tutta la durata del prestito.

- Le funzionalità di reportistica di ClickUp ti consentono di analizzare la tua cronologia dei pagamenti e identificare le tendenze. Queste informazioni ti consentono di prendere decisioni proattive sul finanziamento futuro e ti aiutano a ottimizzare la tua strategia di pagamento.

- Tieni traccia del tempo dedicato alle attività di gestione dei prestiti con le funzionalità del software di fatturazione a tempo di ClickUp. È particolarmente utile per i professionisti finanziari che gestiscono più clienti, garantendo una contabilità accurata di ogni aspetto dell'amministrazione dei prestiti.

Per saperne di più: 10 modelli gratuiti per il monitoraggio del tempo del progetto per la gestione del tempo

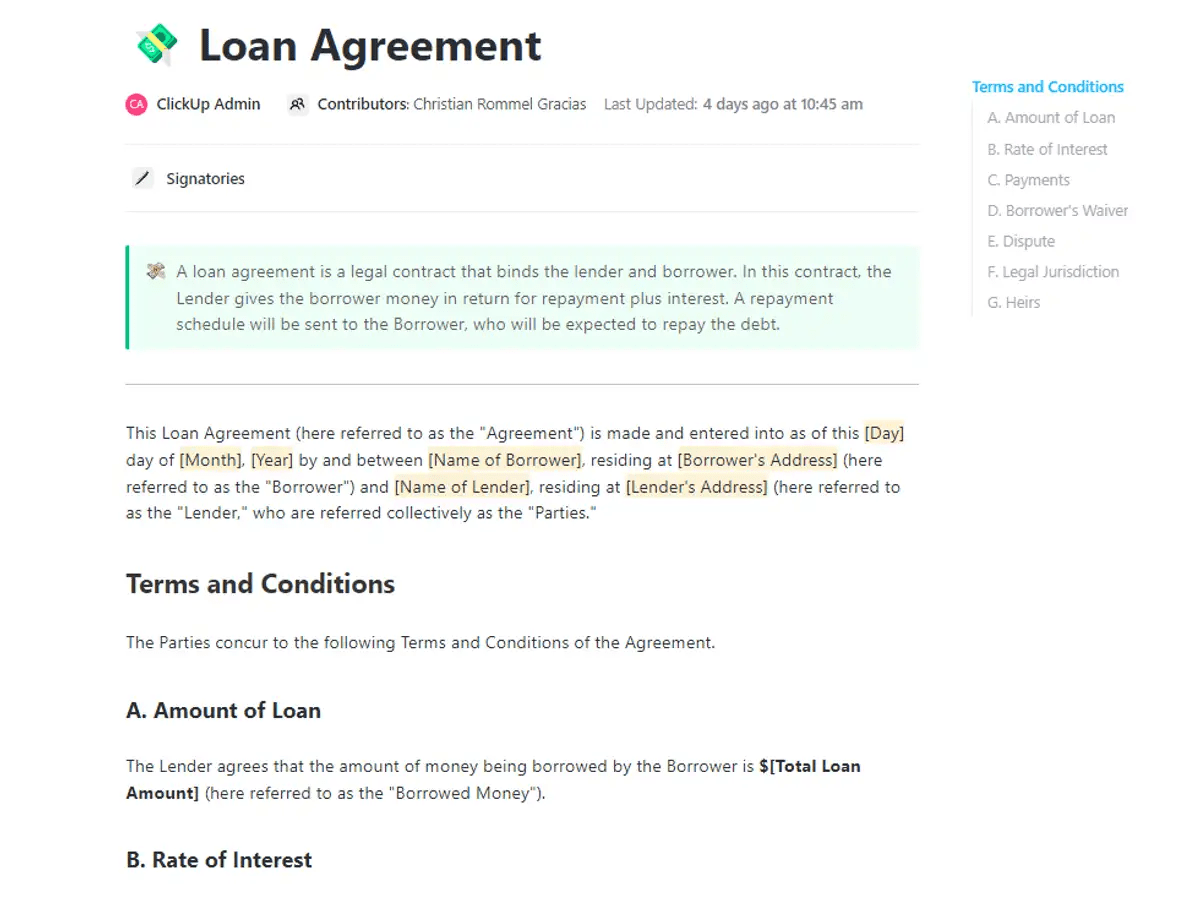

5. Organizza i tuoi prestiti con un modello predefinito

Gestire i contratti di prestito non deve essere un compito arduo. Il modello di contratto di prestito di ClickUp semplifica il processo, consentendoti di personalizzare il documento in base alle tue esigenze.

Un contratto di prestito è un contratto legale che delinea i termini tra il prestatore e il mutuatario, specificando l'importo preso in prestito, il tasso di interesse e il piano di rimborso. Assicura che entrambe le parti comprendano i propri obblighi, evitando confusione e potenziali controversie.

Ecco perché apprezzerai questo modello:

- Personalizzalo in base alle tue esigenze specifiche, che si tratti di prestiti personali, finanziamenti aziendali o contratti di mutuo.

- Conserva tutti i dettagli essenziali in un unico posto, riducendo il rischio di incomprensioni e confusione.

- Promuovi conversazioni chiare con clienti o partner, assicurandoti che tutti comprendano i termini e le condizioni.

Caso d'uso ideale: è perfetto per i professionisti della finanza, gli istituti di credito e i privati che gestiscono prestiti personali e desiderano semplificare il processo di documentazione e migliorare la comunicazione.

Per saperne di più: 10 modelli gratis di bilancio in Excel, Sheets e ClickUp

Gestisci facilmente i pagamenti dei prestiti con ClickUp

Excel è da tempo lo strumento di riferimento per la creazione di piani di ammortamento dei prestiti, offrendo un modo affidabile per il monitoraggio dei pagamenti. Tuttavia, con l'evolversi delle tue esigenze, potresti trovarlo carente in termini di flessibilità e funzionalità avanzate.

Entra in ClickUp, la piattaforma di gestione del lavoro all-in-one. Con la sua potente vista Tabella per una gestione semplificata dei dati, formule avanzate per calcoli precisi e dashboard dinamiche per approfondimenti visivi, ClickUp trasforma il tuo approccio alla gestione dei prestiti.

Sei pronto a liberarti dai limiti dei fogli di calcolo di base? Inizia oggi stesso con ClickUp e potenzia la tua pianificazione finanziaria!