يعتقد معظم الناس أن استخدام الذكاء الاصطناعي في إدارة الشؤون المالية الشخصية يعني تسليم كلمات مرور حساباتهم المصرفية إلى أحد التطبيقات على أمل ألا يحدث أي خطأ. هذا الخوف ليس غير منطقي. فالمال أمر شخصي وعاطفي ومرتبط ارتباطًا وثيقًا بالثقة.

لكن الواقع مختلف. 37٪ من البالغين في الولايات المتحدة (و 61٪ من جيل Z) يستخدمون بالفعل أدوات الذكاء الاصطناعي لإدارة شؤونهم المالية. إنهم لا يعهدون بالقرارات المالية إلى الخوارزميات. بل إنهم ينظمون حياتهم المالية، فاتورة واحدة وميزانية واحدة وحساب واحد في كل مرة.

القيمة الحقيقية للذكاء الاصطناعي ليست في التنبؤات السحرية أو "التفوق على السوق". إنها في القيام بالعمل غير المثير المتمثل في إدارة أموالك. إنه يتفوق في تتبع الأنماط وتصنيفها ووضع علامات عليها، حتى تتمكن من رؤية ما يحدث بالفعل.

يشرح لك هذا الدليل كيف تعمل أدوات الذكاء الاصطناعي فعليًا في وضع الميزانية وإدارة الديون والتخطيط المالي. وأين لا تزال بحاجة إلى الحكم البشري لاتخاذ قرارات مالية أكثر ذكاءً.

ما يمكن للذكاء الاصطناعي أن يفعله وما لا يمكنه أن يفعله لإدارة أموالك الشخصية

يعرف معظم الناس تقريبًا ما يكسبونه، ولكن قلة منهم يمكنهم إخبارك بالضبط أين ذهبت أموالهم الشهر الماضي. تعد أدوات الذكاء الاصطناعي المالية بالإجابة على هذا السؤال تلقائيًا. ولكن من الضروري فهم ما تفعله هذه الأدوات (وما لا تفعله) قبل ربط حساباتك بها.

تستخدم أدوات الذكاء الاصطناعي المالية التعلم الآلي لأتمتة الميزانية وتتبع الإنفاق وتقديم نصائح مالية مخصصة. وهي توفر رؤى قد تستغرق ساعات لتجدها بنفسك.

مجالات تميز أدوات الذكاء الاصطناعي في مجال التمويل

يمكن أن تصبح إدارة الأموال يدويًا مملة ومتكررة للغاية بسرعة كبيرة.

تم تصميم أدوات الذكاء الاصطناعي المالية للتخلص من هذه المهام الشاقة. فهي تعمل على أتمتة الأعمال التي يتجنبها أو ينساها معظم الناس.

فهي بمثابة عين ثانية على أموالك، تعمل على مدار الساعة طوال أيام الأسبوع. بدلاً من مراجعة أموالك مرة واحدة شهريًا والتفاعل معها متأخرًا، تحصل على نظام يعمل دائمًا ويراقب التفاصيل في الخلفية.

الذكاء الاصطناعي ممتاز في:

- التصنيف التلقائي: بدلاً من قيامك يدويًا بفرز كل مشتريات القهوة والمواد الغذائية في جدول بيانات، يرتبط الذكاء الاصطناعي بحساباتك المصرفية ويقوم بذلك نيابة عنك. يوفر تصنيف المعاملات هذا ساعات من التتبع اليدوي.

- التعرف على الأنماط: يكتشف الذكاء الاصطناعي الرسوم المتكررة، مثل خدمة البث التي نسيت أنك مشترك فيها. كما أنه يحدد الأنشطة غير العادية التي قد تكون احتيالية. وهذا يساعدك على منع "تزايد الاشتراكات".

- التتبع في الوقت الفعلي: تحصل على لمحة موجزة عن إنفاقك في كل لحظة، بحيث لا تضطر إلى انتظار كشف الحساب الشهري لتدرك أنك قد تجاوزت حد الإنفاق المسموح به.

- تنبيهات مخصصة: باستخدام أدوات تتبع مالية مخصصة تعمل بالذكاء الاصطناعي، يمكنك الحصول على تنبيهات بالإنفاق عندما تقترب من حد الميزانية. يمكن لهذه التطبيقات أيضًا اقتراح الوقت المناسب لتحويل الأموال إلى المدخرات.

- التفاوض على الفواتير: تستخدم بعض الأدوات المتخصصة، مثل RocketMoney أو Trim، روبوتات التفاوض على الفواتير للاتصال بمقدمي الخدمات مثل شركة الإنترنت أو الكابل الخاصة بك ومحاولة الحصول على سعر أقل لك.

👀 هل تعلم؟ 55٪ من الأمريكيين يحتفظون بشهرية واحدة على الأقل لا يستخدمونها كل شهر.

القيود الحقيقية التي يجب أن تعرفها

على الرغم من قوتها، غالبًا ما تفتقر أدوات الذكاء الاصطناعي إلى الشيء الأكثر أهمية: السياق البشري. يمكن للخوارزمية أن تخبرك بما يحدث لأموالك، ولكنها ليست جيدة في إخبارك بما يجب أن تفعله عندما تصبح الحياة معقدة. هذا هو المكان الذي يتعثر فيه معظم الناس - توقع أن يكون لدى التطبيق جميع الإجابات.

فيما يلي نقاط القصور في استخدام الذكاء الاصطناعي في إدارة الشؤون المالية الشخصية:

- قرارات دقيقة: لا يمكن للتطبيق أن يوازن بين المفاضلات المعقدة القائمة على القيم. لا يمكنه مساعدتك في اتخاذ قرار بشأن سداد قروض الطلاب بشكل سريع أو الادخار لشراء منزل، لأن هذا القرار يعتمد على قيمك الشخصية وأهدافك في الحياة.

- عمى السياق: قد تؤدي حالة طبية طارئة مفاجئة أو تغيير في الوظيفة أو إضافة فرد جديد إلى العائلة إلى تغيير أولوياتك المالية تمامًا، ولكن أداة الذكاء الاصطناعي سترى فقط انحرافًا عن نمط إنفاقك. لا يمكنك أن تتوقع من الخوارزميات أن تفهم ظروف حياتك.

- البيانات الخاطئة تؤدي إلى نتائج خاطئة: إذا لم تكن حساباتك المصرفية مرتبطة ببعضها البعض أو إذا كانت المعاملات مصنفة بشكل خاطئ، فستستند نصائح الذكاء الاصطناعي إلى بيانات خاطئة وستصبح غير موثوقة.

- لا توجد مساءلة: يمكن أن ترسل لك إحدى التطبيقات إشعارًا بأنك تجاوزت حد الإنفاق، ولكن إذا كنت تبحث عن الدعم العاطفي أو المساءلة، فستحتاج إلى اللجوء إلى مستشار بشري أو ربما إلى صديق.

- التخطيط المعقد: تتطلب الاستراتيجيات عالية المستوى مثل تحسين الضرائب وتخطيط التركات فهمًا عميقًا للقانون ووضعك الفريد، وهو ما يتجاوز نطاق أي تطبيق للتمويل الاستهلاكي.

القيود لا تعني أنه غير فعال. بل على العكس تمامًا. إنها تعني فقط أن الذكاء الاصطناعي لا ينبغي أن يكون مسؤولاً عن شؤونك المالية.

في هذا الصدد، دعنا نلقي نظرة على بعض أدوات الذكاء الاصطناعي التي يمكن أن تكون شركاءك في إدارة أموالك الشخصية.

أفضل أدوات الذكاء الاصطناعي لإدارة الأموال الشخصية

إذا سبق لك البحث عن "تطبيق مالي يعتمد على الذكاء الاصطناعي"، فأنت تعرف المشكلة: هناك العشرات من الأدوات التي تبدو متشابهة، وتعد بنفس النتائج، وتجعل الاختيار أصعب وليس أسهل.

إذن، كيف تبدأ؟

نصيحتنا؟ أولاً، ابحث عن الفئة المناسبة من الأدوات للمهمة التي تحتاج إلى المساعدة فيها بالفعل. وابدأ من هناك.

تنقسم معظم أدوات الذكاء الاصطناعي الخاصة بالإدارة المالية الشخصية إلى ثلاث فئات:

تطبيقات الذكاء الاصطناعي لإعداد الميزانية

إذا كان أكبر مصدر إحباط لك هو "أنا أكسب مالًا جيدًا، لكنني لا أعرف أين يذهب كل هذا المال"، فابدأ من هنا. تمنحك هذه الأدوات الرؤية أولاً، قبل تقديم النصائح أو الاستثمار أو التحسين.

أفضل ما يجيدونه:

- الاتصال بحساباتك ومزامنة المعاملات تلقائيًا

- تصنيف الإنفاق تلقائيًا في الوقت الفعلي (دون الحاجة إلى جداول بيانات)

- عرض أنماط الإنفاق والرؤى التي لن تلاحظها يدويًا (مثل إدراك أن عادة شرب القهوة "الصغيرة" خلال أيام الأسبوع تزيد عن فاتورة هاتفك الشهرية)

الخيارات الشائعة:

- Monarch Money → الأفضل للأسر والتخطيط طويل الأجل. لوحات تحكم قوية، وتتبع صافي الثروة، ومشاركة الشؤون المالية.

- Copilot → تصميم أنيق يركز على Apple مع فئات قابلة للتخصيص بدرجة كبيرة واتجاهات الإنفاق المرئية

- Cleo → أكثر توجهاً نحو الشخصية. يستخدم الحوارات التوجيهية والفكاهة لإبقاء الناس منشغلين بوضع الميزانية.

💡 ابحث عن هذه الميزات الأساسية أثناء اختيارك لأداة تتبع الميزانية التي تعمل بالذكاء الاصطناعي:

| الميزة | ماذا يفعل | لماذا هذا مهم |

|---|---|---|

| التصنيف التلقائي | فرز المعاملات تلقائيًا | يوفر ساعات من التتبع اليدوي |

| تنبيهات الميزانية | إخطار عند الاقتراب من الحدود | يمنع الإنفاق الزائد قبل حدوثه |

| رؤى حول الإنفاق | تحديد الأنماط والاتجاهات | يكشف عن التسريبات المالية الخفية |

🌟 أرشيف القوالب: قوالب ميزانية 50-30-20

مساعدون ماليون مدعومون بالذكاء الاصطناعي

هل تشعر بالارتباك من لوحات المعلومات المليئة بالرسوم البيانية والأرقام؟ هل تجعلك جداول البيانات تشعر بالإحباط؟

إذا كنت تفضل طرح سؤال والحصول على إجابة مباشرة، فقد يكون المساعد المالي المدعوم بالذكاء الاصطناعي هو الخيار الأنسب لك. تستخدم أدوات الذكاء الاصطناعي التوليدية هذه واجهة روبوت محادثة لتجعل إدارة أموالك أشبه بمحادثة. تتيح لك التحدث مع مواردك المالية!

يمكنك طرح أسئلة باللغة الطبيعية مثل "كم أنفقت على الوجبات الجاهزة الشهر الماضي؟" أو "هل يمكنني شراء سلعة بقيمة 500 دولار في الوقت الحالي؟" سيقوم مساعد الذكاء الاصطناعي بالتحقق من حساباتك المرتبطة ويقدم لك إجابة فورية.

أفضل ما يجيدونه

- الإجابة على الأسئلة بلغة بسيطة

- تقليل عامل التخويف من إدارة الأموال

- تحويل عمليات التحقق المالي إلى لحظات سريعة لا تتطلب جهدًا كبيرًا

الخيارات الشائعة:

- Cleo → اسأل أسئلة مثل "لماذا كانت نفقات الشهر الماضي باهظة؟"

- Plum → يركز على التوفير الآلي والتحفيز البسيط بدلاً من التحليل العميق

- مساعدو البنوك مثل Eno من Capital One أو Erica من Bank of America → مفيدون لإجراء عمليات تحقق سريعة داخل تطبيقات البنوك الحالية

تعرف على المزيد عن Cleo وأدوات الذكاء الاصطناعي الأخرى للاستخدام الشخصي في هذا الفيديو:

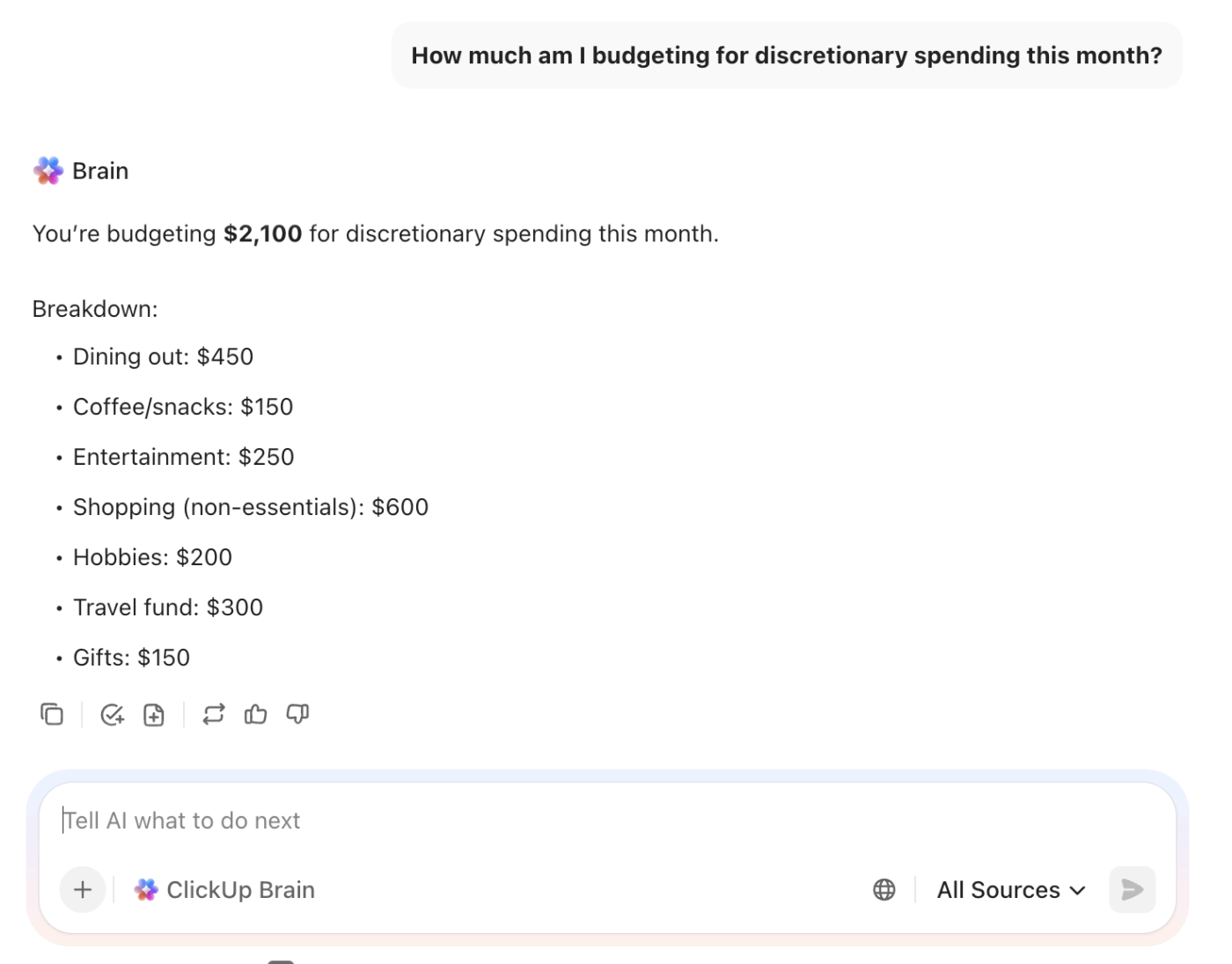

💡 نصيحة احترافية: إذا كنت تستخدم ClickUp بالفعل لتتبع الميزانيات أو الفواتير أو الأهداف المالية، فيمكنك استخدام ClickUp Brain كمساعد مالي خفيف الوزن ومدرك للسياق — دون الحاجة إلى ربط حساباتك المصرفية.

نظرًا لأن Brain يفهم المهام والمستندات والأهداف داخل مساحة العمل الخاصة بك، يمكنك طرح أسئلة مثل:

- "كم أخصص من ميزانيتي للإنفاق التقديري هذا الشهر؟"

- "ما هي الاشتراكات التي يجب أن ألغيها في الربع القادم بناءً على أنماط استخدامي؟"

- "ما هي القرارات المالية التي أجلتها العام الماضي، ولماذا؟"

على عكس تطبيقات المالية التي ترى المعاملات فقط، يرى ClickUp Brain النية من خططك وملاحظاتك ومقايضاتك ومتابعاتك. وهذا يجعله مفيدًا بشكل خاص في اتخاذ القرارات والمراجعات ومحادثات التخطيط، حيث يكون السياق أكثر أهمية من الأرقام الأولية.

فكر في الأمر على أنه طبقة تساعدك على التفكير في أموالك، وليس مجرد تتبعها.

تذكر فقط أن هذه الطرق تعمل بشكل أفضل في زيادة الوعي وبناء العادات (وليس في التخطيط المعقد).

🧠 حقيقة ممتعة: من بين المستهلكين الأمريكيين الذين استخدموا الذكاء الاصطناعي التوليدي لإدارة مواردهم المالية الشخصية، أفاد 96% منهم بتجارب إيجابية، وقال 77% منهم إنهم يستخدمون الذكاء الاصطناعي التوليدي لمهام مالية شخصية مرة واحدة على الأقل في الأسبوع.

أدوات الاستثمار والمحفظة المالية القائمة على الذكاء الاصطناعي

قد يبدو الاستثمار الجزء الأكثر تعقيدًا في الشؤون المالية الشخصية، ويقوم الكثير من الناس بتجنبه خوفًا من ارتكاب أخطاء مكلفة. تعمل أدوات الاستثمار القائمة على الذكاء الاصطناعي، والتي غالبًا ما تسمى "المستشارون الآليون"، على تبسيط العملية من خلال إدارة محفظتك الاستثمارية نيابة عنك.

أفضل ما يجيدونه:

- إدارة المحفظة الآلية: إنشاء وإدارة محفظة متنوعة بناءً على درجة تحملك للمخاطر وأهدافك المالية المحددة

- إعادة توازن المحفظة: تقوم هذه الأدوات تلقائيًا بشراء أو بيع الأصول للحفاظ على التوزيع الذي تريده، بحيث لا تصبح محفظتك شديدة المخاطرة أو شديدة التحفظ بمرور الوقت.

- استرداد الخسائر الضريبية: بعض الأدوات المتقدمة تبيع الاستثمارات تلقائيًا بخسارة لتعويض الضرائب على أرباح استثماراتك.

خيارات معروفة:

- Betterment → استثمارات قوية قائمة على الأهداف واستراتيجيات ضريبية آلية

- Wealthfront → يجذب المستثمرين غير المتدخلين بفضل ميزات أتمتة أوسع نطاقًا

هذه الأدوات رائعة للاستثمار السلبي طويل الأجل.

💡 نصيحة احترافية: كن حذرًا للغاية من أي أداة تعدك بـ "التفوق على السوق" من خلال اختيار الأسهم باستخدام الذكاء الاصطناعي. تظهر الأبحاث باستمرار أن معظم الصناديق المدارة بنشاط تتخلف عن مؤشراتها المعيارية بمرور الوقت، وأن صناديق المؤشرات البسيطة ومنخفضة التكلفة غالبًا ما تحقق نتائج أفضل مع مخاطر أقل.

أظهرت إحدى التحليلات الحديثة أن حوالي 90% من مديري صناديق الأسهم النشطين يحققون أداءً أقل من مؤشرهم على مدى 10 سنوات، وينطبق الأمر نفسه على صناديق الدخل الثابت.

طرق عملية لاستخدام الذكاء الاصطناعي في إدارة الأموال

من السهل تنزيل تطبيق مالي متطور يعمل بالذكاء الاصطناعي. لكن الصعب هو تحويله إلى عادة تحسن فعليًا صحتك المالية. بدون خطة واضحة، سيصبح هذا التطبيق الجديد مجرد إشعار آخر تتجاهله. إليك كيفية الانتقال من تتبع البيانات بشكل سلبي إلى إدارة أموالك بشكل نشط. 🛠️

تتبع الإنفاق ووضع ميزانية

الخطوة الأولى للسيطرة على أموالك هي إلقاء نظرة صادقة على أين تذهب أموالك. كان هذا يعني في السابق قضاء ساعات في فرز كشوف الحسابات المصرفية، ولكن الذكاء الاصطناعي يمكنه القيام بذلك نيابة عنك في دقائق معدودة.

إليك خطة عمل:

- اربط جميع حساباتك. اربط حساباتك الجارية وحسابات التوفير وبطاقات الائتمان وأي حسابات استثمارية بأداة الذكاء الاصطناعي التي اخترتها للحصول على صورة مالية كاملة.

- راجع التصنيف التلقائي. خذ 10 دقائق لمراجعة كيفية قيام الذكاء الاصطناعي بفرز معاملاتك الأخيرة. قم بتصحيح أي أخطاء حتى يتعلم الخوارزمية أنماط إنفاقك في المستقبل.

- ضع حدودًا واقعية للميزانية. لا تكتفي بابتكار أرقام. استخدم تحليل الذكاء الاصطناعي لإنفاقك السابق لوضع فئات ميزانية صعبة ولكنها قابلة للتحقيق.

- قم بتمكين التنبيهات. قم بتشغيل الإشعارات حتى يقوم التطبيق بتنبيهك عندما تستهلك 80٪ من فئة الميزانية الشهرية (يمكنك تخصيص حدودك الخاصة).

- حدد موعدًا أسبوعيًا للتحقق. خصص خمس دقائق في جدولك الأسبوعي لمراجعة ملخص الإنفاق الذي أنشأه الذكاء الاصطناعي. الهدف ليس الكمال، بل الوعي.

💡 نصيحة احترافية: استخدم نموذج خطة الميزانية الشخصية من ClickUp لتحويل رؤى الذكاء الاصطناعي إلى قرارات ملموسة. يوفر لك النموذج مكانًا بسيطًا لتتبع الدخل والمصروفات وميزانيات الفئات ومراجعتها بانتظام، بدلاً من الاستجابة المتأخرة.

عندما تحدد أداة الذكاء الاصطناعي الخاصة بك اتجاهًا (مثل الإنفاق الزائد على الترفيه)، أضف مهمة ClickUp سريعة في النموذج لمراجعة تلك الفئة وتعديلها قبل بدء الشهر التالي.

إنها الجسر الذي يربط بين معرفة ما تغير والقيام بشيء حيال ذلك.

إدارة الديون وأهداف التوفير

تخيل أنك تنظر إلى ديون بطاقة ائتمان بقيمة 18000 دولار لا تتغير مهما كنت حريصًا. أو أنك تضع هدفًا للادخار يبدو ممكنًا في يوم الدفع ويصبح مستحيلًا بعد أسبوعين.

عندما تبدو الأرقام ثقيلة والتقدم غير مرئي، يقوم الذكاء الاصطناعي بتقسيم الأهداف الكبيرة والمخيفة إلى خطوات صغيرة. مثل إرسال 75 دولارًا إضافية إلى رصيدك عندما يسمح التدفق النقدي بذلك، أو تحويل 40 دولارًا بهدوء إلى المدخرات في الأسابيع التي لا تحتاج فيها إليها.

استخدم الذكاء الاصطناعي للتخطيط:

- استراتيجيات سداد الديون: يمكن لأداة الذكاء الاصطناعي أن تحسب على الفور استراتيجيات سداد الديون — طريقة الانهيار الديوني (سداد الديون ذات الفائدة الأعلى أولاً) أو طريقة كرة الثلج الديونية (سداد الرصيد الأصغر أولاً) — التي ستوفر لك المزيد من المال أو تمنحك مكاسب أسرع.

- التوفير الآلي: توفر العديد من التطبيقات ميزات للتوفير الآلي. فهي تنقل الأموال إلى حساب التوفير الخاص بك بناءً على محفزات محددة. ويشمل ذلك ميزات "التقريب" التي توفر الفكة المتبقية من مشترياتك أو حسابات "التوفير الآمن" التي تنقل الأموال عندما يكون تدفقك النقدي قويًا.

- تدقيق الاشتراكات: دع الذكاء الاصطناعي يقوم بتدقيق الاشتراكات لتحديد جميع الرسوم المتكررة. من المحتمل أن تجد على الأقل اشتراكًا واحدًا نسيت أنك تدفع مقابله.

غالبًا ما تكشف عمليات تدقيق الاشتراكات عن أكثر من رسوم واحدة منسية. كما أنها تكشف عن مشكلة أكبر: حياتك المالية غير منظمة. هناك تطبيق يتتبع الاشتراكات. وآخر يتولى الميزانيات. وثالث يخزن الملاحظات أو التذكيرات التي تنوي متابعتها.

هذا التوسع في استخدام الأدوات هو بالضبط ما يؤدي إلى فشل النوايا الحسنة.

بدلاً من التوفيق بين الأدوات المختلفة، يمكنك جمع كل شيء في مكان واحد. يعمل ClickUp كمركز واحد لإدارة أموالك بما يتجاوز المعاملات. استخدمه من أجل:

- تتبع الاشتراكات التي تخطط لإلغائها

- تعيين تذكيرات للمتابعة، و

- ربط هذه القرارات بأهدافك المالية الأوسع نطاقًا

🌟 أرشيف القوالب: قوالب تنظيم الفواتير

استعد للاجتماعات مع مستشار مالي

إن مقابلة مستشار مالي دون استعداد مسبق يهدر الوقت والمال. فستقضي النصف الأول من الجلسة في محاولة شرح وضعك المالي. يمكن أن تساعدك أدوات الذكاء الاصطناعي في الاستعداد حتى تتمكن من قضاء وقتك في وضع استراتيجية عالية المستوى، وليس في إدخال البيانات.

استخدم الذكاء الاصطناعي لتنظيم أمورك قبل الاجتماع:

- إنشاء التقارير: استخدم أداة الذكاء الاصطناعي لإنشاء ملخص للإنفاق، ولقطة سريعة للقيمة الصافية، وتقرير مرحلي عن أهدافك المالية.

- مسودة الأسئلة: استخدم مساعد الذكاء الاصطناعي العام الغرض لمساعدتك في صياغة أسئلة واضحة لمستشارك بناءً على البيانات التي جمعتها.

- تلخيص المستندات: إذا كانت لديك مستندات مالية معقدة، يمكن أن تساعدك أداة الذكاء الاصطناعي في تلخيصها حتى تتمكن من مناقشتها بذكاء.

يمكن أن يكون هذا النهج المختلط —الذي يتيح للذكاء الاصطناعي التعامل مع البيانات والمستشار البشري التعامل مع الاستراتيجية— أحد أكثر الطرق فعالية لإدارة أموالك.

🎥 مكافأة: سيقدم لك هذا الفيديو أفضل نصائحنا لاستخدام الذكاء الاصطناعي كمساعد شخصي في جوانب متعددة من حياتك (وليس فقط في الشؤون المالية!)

مخاطر الخصوصية والأمان لأدوات الذكاء الاصطناعي المالية

⚠️ 13٪ من المشاركين في استطلاعنا يرغبون في استخدام الذكاء الاصطناعي لاتخاذ قرارات صعبة وحل مشكلات معقدة. ومع ذلك، يقول 28٪ فقط إنهم يستخدمون الذكاء الاصطناعي بانتظام في العمل. أحد الأسباب المحتملة: مخاوف تتعلق بأمن البيانات!

يمكن ملاحظة نفس الموضوع مع أدوات الذكاء الاصطناعي المالية. قد يكون تسليم معلومات تسجيل الدخول إلى حسابك المصرفي إلى تطبيق تابع لجهة خارجية أمرًا مقلقًا. من الذكاء أن تكون حذرًا. الراحة التي توفرها هذه التطبيقات تأتي مع بعض المقايضات. كن حذرًا عند استخدامها.

يتمثل الخطر الرئيسي في اختراق البيانات. إذا تعرضت الشركة التي تستخدمها للاختراق، فقد تتعرض بياناتك المالية للكشف. على الرغم من أن معظم التطبيقات تستخدم وصولًا للقراءة فقط (مما يعني أنها لا تستطيع تحويل الأموال)، فإن البيانات نفسها حساسة.

فيما يلي بعض الإجراءات الوقائية العملية التي يجب عليك اتباعها دائمًا:

- استخدم كلمات مرور قوية وفريدة لكل تطبيق مالي

- قم بتمكين المصادقة الثنائية (2FA) كلما تم توفيرها.

- ابحث عن تشفير على مستوى البنوك وامتثال SOC 2، وهما معايير صناعية لأمن البيانات.

- راجع بانتظام التطبيقات التي لديها حق الوصول إلى حساباتك وقم بإلغاء حق الوصول لأي تطبيق لم تعد تستخدمه.

👀 هل تعلم؟ 62% من العملاء يقولون إنهم سيفقدون الثقة في بنكهم الرئيسي بعد خرق واحد.

كيفية الجمع بين أدوات الذكاء الاصطناعي والمشورة المالية البشرية

من المغري الاعتقاد بأن عليك الاختيار بين أداة الذكاء الاصطناعي ومستشار مالي بشري، ولكن الحقيقة هي أن كلاهما يعملان بشكل أفضل معًا. المفتاح هو فهم ما يجيده كل منهما. الذكاء الاصطناعي مخصص للبيانات؛ والبشر مخصصون للحكمة.

إن الاستفادة من نقاط القوة لكل منها يخلق نظامًا قويًا لإدارة الشؤون المالية.

المهام التي يتعامل معها الذكاء الاصطناعي بشكل جيد:

- تتبع الإنفاق اليومي والميزانية

- أتمتة تحويلات التوفير الروتينية

- تحليل أنماط الإنفاق الخاصة بك للعثور على التسريبات

- إدارة محفظة استثمارية بسيطة وطويلة الأجل عبر مستشار آلي

المهام التي لا تزال تحتاج إلى تدخل بشري:

- التعامل مع التغيرات الكبرى في الحياة التي تؤثر على وضعك المالي. فكر في الزواج أو الطلاق أو الميراث.

- التعامل مع المواقف الضريبية المعقدة

- إنشاء خطة تركة

- تقديم التوجيه العاطفي والمساءلة عندما تشعر أنك عالق

🔑 باختصار: استخدم الذكاء الاصطناعي في 80% من حياتك المالية التي تتعلق بالبيانات والروتين. واحتفظ بمستشار بشري لـ 20% التي تتطلب دقة وتعاطفًا وخبرة.

كيفية اختيار تطبيق الذكاء الاصطناعي المناسب للشؤون المالية

مع وجود العديد من الخيارات، كيف تختار الخيار المناسب لك؟ بدلاً من مجرد قراءة المراجعات، تحتاج إلى إطار عمل لتقييم التطبيقات بناءً على احتياجاتك الخاصة. لا تقع في فخ "تنقل التطبيقات"، حيث تجرب أداة جديدة كل شهر دون الالتزام بأحدها.

اطرح على نفسك هذه الأسئلة قبل أن تبدأ البحث:

- ما هي أكبر مشكلة مالية أواجهها حاليًا؟ (على سبيل المثال، الإنفاق الزائد، عدم الادخار الكافي، إدارة الديون)

- هل تفضل لوحة تحكم مرئية أم روبوت محادثة؟

- ما مدى ارتياحي لمشاركة بياناتي المالية؟

- هل أحتاج إلى مشاركة شؤون المال مع شريكي أو أفراد عائلتي؟

بمجرد أن يكون لديك قائمة مختصرة، ابحث عن هذه العلامات الحمراء:

- سياسة خصوصية غامضة أو مربكة

- لا يوجد نموذج عمل واضح (إذا كانت التطبيق مجانيًا ولا يحتوي على إعلانات، فمن المحتمل أنك أنت المنتج)

- وعود بعوائد استثمارية مضمونة

- تقييمات سيئة حول خدمة العملاء أو صعوبة إلغاء الاشتراك

كيفية استخدام ClickUp لإدارة أموالك الشخصية

عندما تكون ميزانيتك في تطبيق واحد، ووثائقك الضريبية في محرك أقراص سحابي، وأهدافك في التوفير في جدول بيانات منسي... يصعب عليك رؤية الصورة الكاملة.

الحل؟ كما ذكرنا من قبل، اجمع كل شيء في مساحة عمل واحدة متكاملة. يتيح لك ClickUp إدارة ليس فقط البيانات، بل كامل عملية حياتك المالية.

أنشئ مركزك المالي الرئيسي في ClickUp. 🌻

- أنشئ مساحة عمل مخصصة للشؤون المالية: استخدم مساحة ClickUp لتخزين كل ما يتعلق بشؤونك المالية. داخل تلك المساحة، قم بتنظيم المجلدات حسب الموضوع (الشؤون اليومية، التخطيط طويل الأجل، القرارات المهمة)، واستخدم القوائم داخل كل مجلد لأمور مثل الميزانيات الشهرية والمراجعات السنوية والمشتريات الكبيرة.

- نظم مستنداتك: توقف عن البحث عن الأوراق المهمة. استخدم ClickUp Docs لتخزين وتنظيم الإقرارات الضريبية وبوالص التأمين وبيانات الاستثمار. يمكنك حتى تجميع الصفحات لإنشاء ويكي مالي شامل.

💡 مكافأة: شاهد هذا الفيديو للحصول على أفضل النصائح حول إنشاء ويكي شخصي 👇🏽

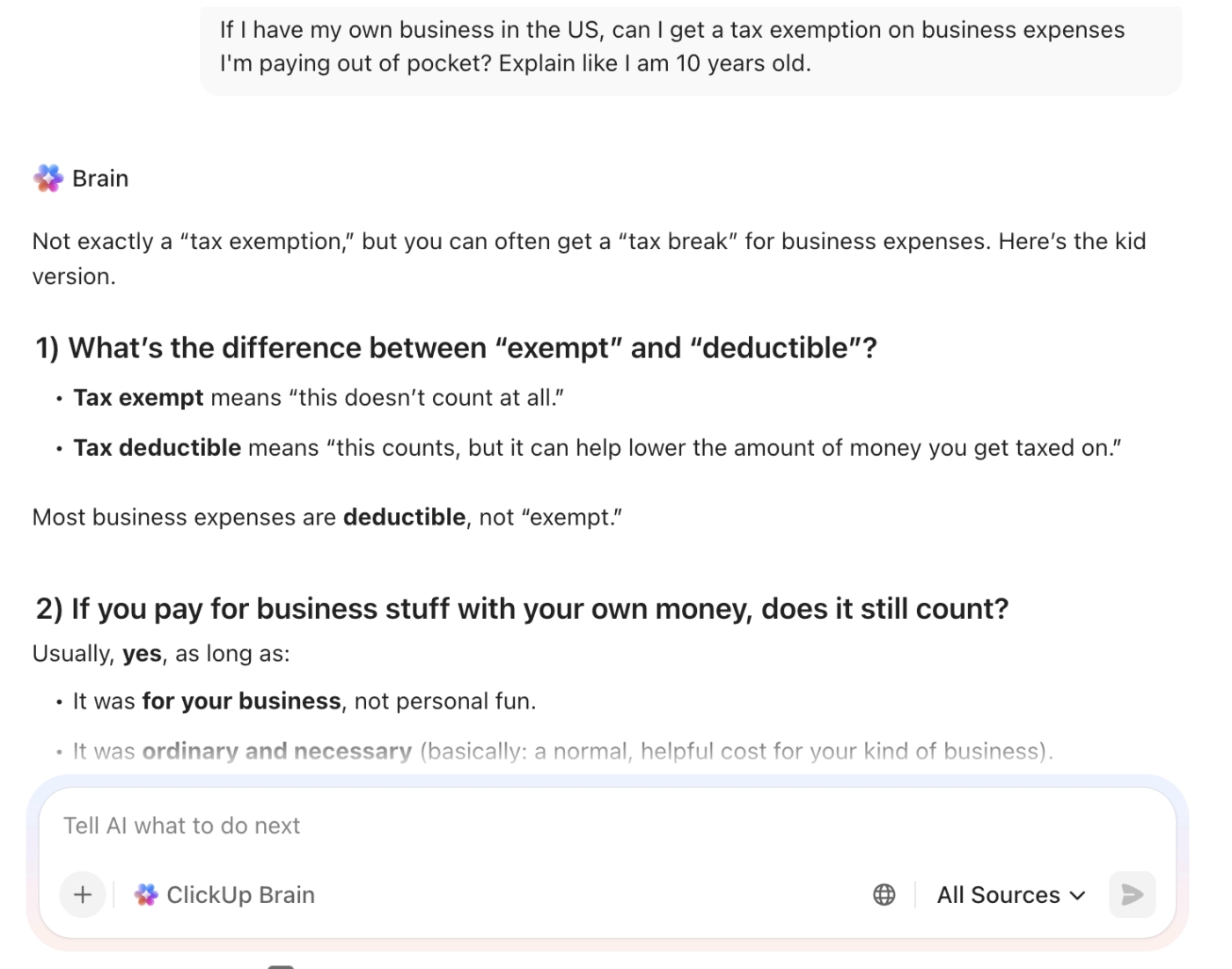

- استفد من الذكاء الاصطناعي دون مشاركة بياناتك المصرفية: استخدم ClickUp Brain، المساعد الذكي المدمج في ClickUp، لتلخيص المستندات المالية الطويلة أو صياغة الأسئلة لمستشارك المالي. نظرًا لأنه يعمل داخل مساحة عملك، يمكنك الاستفادة من قوة الذكاء الاصطناعي دون تسليم بيانات تسجيل الدخول إلى حسابك المصرفي.

- أتمتة تذكيراتك: لا تفوت دفع أي فاتورة مرة أخرى. استخدم ClickUp Automations أو أنشئ مهام متكررة لجميع فواتيرك وقم بإعداد تذكيرات ليتم إرسالها إليك قبل تاريخ الاستحقاق.

- أنشئ قوالب لاتخاذ القرارات: بالنسبة للقرارات المالية الكبيرة، مثل مقارنة عروض العمل أو تقييم عملية شراء كبيرة، أنشئ قالبًا قابلًا لإعادة الاستخدام لوثيقة إطار عمل اتخاذ القرارات. يضمن ذلك تقييم كل قرار كبير بنفس الدقة.

لماذا يعتبر ClickUp مناسبًا لإدارة أموالك الشخصية؟

على عكس تطبيقات الميزانية المستقلة، يربط ClickUp أهدافك المالية ببقية جوانب حياتك. يمكن ربط هدفك المتمثل في التوفير من أجل دفعة أولى مباشرة بمهامك المتعلقة بالبحث عن الأحياء السكنية. يمكن ربط خطتك لسداد الديون بأهدافك المتعلقة بالتطوير الوظيفي.

عندما تترافق القرارات المالية مع الإجراءات التي تدعمها، يصبح التقدم أقل تجريدية وأكثر قابلية للتحقيق.

💡 نصيحة احترافية: قم بتكوين Super Agents في ClickUp لمراقبة ما يحدث في مساحة العمل المالية الخاصة بك بشكل مستمر والتصرف عند حدوث أي تغيير.

على سبيل المثال:

- راقب الميزانية قم بإدراج فئات تتجاوز الحد الأقصى في القوائم ووضع علامة عليها

- لخص ملاحظات الإنفاق الشهري والمستندات قبل مراجعتها

- نذكرك بإعادة النظر في القرارات المالية التي لم يتم البت فيها (مثل الاشتراك الذي كنت تنوي إلغاءه)

- تغييرات سطحية عبر الأهداف والمهام والمستندات في تحديث واحد موجز

إنهم زملاؤك في فريق الذكاء الاصطناعي الذين يعملون من أجلك تلقائيًا، دون انتظار تعليمات في كل مرة. وهذا يجعلهم مثاليين للحفاظ على شؤونك المالية منظمة، حتى عندما تكون حياتك مزدحمة.

تعرف على المزيد عنها هنا:

أين يتناسب الذكاء الاصطناعي مع حياتك المالية

لقد غير الذكاء الاصطناعي ما هو ممكن في مجال التمويل الشخصي، ولكن فقط إذا تم استخدامه بشكل مقصود.

في أفضل حالاته، يزيل الذكاء الاصطناعي الاحتكاك. فهو يتتبع الإنفاق تلقائيًا، ويكشف عن أنماط لم تكن لتلاحظها بنفسك، ويبقي أمورك المالية مرئية دون بذل جهد مستمر. وهذا وحده يمثل تحسينًا مهمًا مقارنة بجداول البيانات والتذكيرات المنسية. لكن الذكاء الاصطناعي لا يتخذ القرارات نيابة عنك. فهو لا يوازن بين المفاضلات، ولا يأخذ في الاعتبار التغيرات الحياتية، ولا يجعلك مسؤولاً عندما تتغير الأولويات.

لهذا السبب، تجمع الإعدادات الأكثر فعالية بين أدوات الذكاء الاصطناعي للحصول على رؤى ونظام يربط الأهداف والقرارات والمتابعة في مكان واحد. عندما تكون ميزانيتك وأهدافك التوفيرية وتنظيف اشتراكاتك وخططك المالية متوافقة مع بقية حياتك — وليست مبعثرة عبر التطبيقات — يصبح من الأسهل بكثير الحفاظ على الاتساق.

وهنا يأتي دور ClickUp بشكل طبيعي. فهو يساعدك على تنظيم الأعمال المتعلقة بالمال: التخطيط والمراجعة واتخاذ القرارات والتصرف، بينما تضيف أدوات مثل ClickUp Brain دعم الذكاء الاصطناعي دون الحاجة إلى الوصول إلى حساباتك المصرفية.

أضف تنظيمًا حقيقيًا إلى حياتك المالية من خلال التسجيل للحصول على حساب ClickUp مجاني. ✅

الأسئلة المتداولة (FAQs)

يتميز الذكاء الاصطناعي بدقته العالية في المهام التي تعتمد على البيانات، مثل تصنيف النفقات أو حساب جداول سداد الديون. ومع ذلك، استخدم نصائحه كمدخلات لاتخاذ قراراتك، وليس ككلمة فصل في الخيارات المعقدة التي تتعلق بقيمك الشخصية.

تقوم تطبيقات الميزانية التي تعمل بالذكاء الاصطناعي بأتمتة العملية بأكملها عن طريق استيراد المعاملات وتصنيفها لك في الوقت الفعلي. توفر جداول الميزانية التقليدية مزيدًا من الخصوصية والتحكم، ولكنها تتطلب ساعات من إدخال البيانات يدويًا.

تتمثل المخاطر الرئيسية في اختراق البيانات واحتمال مشاركتها مع أطراف ثالثة. يمكنك التخفيف من هذه المخاطر عن طريق اختيار التطبيقات التي تستخدم تشفيرًا على مستوى البنوك ومصادقة ثنائية العوامل، وقراءة سياسة الخصوصية قبل التسجيل.