Ако управлявате заеми – било то за клиенти или лични финанси – знаете, че бързо могат да възникнат усложнения. Между жонглирането с падежни дати, изчисляването на лихви и проследяването на салда, лесно е всичко да излезе извън контрол.

Забележителните 77% от американците се притесняват за финансовото си състояние, като 45% от тях активно се опитват да намалят дълговете си.

Независимо дали сте заемополучател, който следи изплащанията, или заемодател, който управлява множество сметки, организираността помага.

Тук амортизационният график се явява като вашият финансов GPS за навигация по кредитите. Той предоставя ясна пътна карта за всяко плащане, като подробно описва всичко – от изчисленията на лихвите до намаленията на главницата.

А най-хубавото? С график за амортизация на заем в Microsoft Excel можете да организирате данните за заема, да коригирате плановете за плащане и да следите финансите си – всичко на едно място.

Любопитни ли сте да научите как? Нека разгледаме създаването на ефективен амортизационен график в Excel и да открием иновативни инструменти за подобряване на финансовото ви управление!

Какво е амортизационен график?

Графикът за амортизация е подробна таблица, която очертава периодичните плащания през срока на кредита. Той разбива всяко плащане на основни компоненти – дължима сума, лихвен процент, срок на кредита, остатък по главницата, и обща изплатена лихва.

Той предлага прозрачен поглед върху вашето пътуване, като илюстрира как вашият дълг намалява, докато го изплатите. Тази информация ви помага да планирате финансите си, да идентифицирате възможности за допълнителни плащания и да спестите от лихви с течение на времето.

Ето какво обикновено ще намерите в графика за амортизация на заем:

- Сума на заема: Общата сума, която сте заели

- Годишна лихва: Разходите по заема, изразени в проценти.

- Разбивка на главницата и лихвата: Разпределение на всяка плащане към лихвата и намаляване на неизплатения баланс

- Структура на плащанията: Честота на вноските (месечно, тримесечно и т.н.)

Предвид различните честоти на плащане, е от съществено значение да разберете как се изчисляват вашите заеми. Запознаването с различните методи на амортизация ви дава възможност да вземете информирани финансови решения.

Прочетете още: Как да организирате финансите си: стъпка по стъпка

Овладяване на амортизацията на кредити: Намерете най-добрия метод за погасяване

Избраният от вас метод на амортизация оказва значително влияние върху това колко бързо ще изплатите заема си и колко лихви ще дължите. Независимо дали предпочитате стабилни ЕМИ или искате да ускорите изплащането на заема си с нарастването на доходите си, правилният план прави цялата разлика.

Нека разгледаме най-често използваните методи за амортизация и тяхното въздействие:

1. Линейна амортизация (линейно амортизиране)

Този метод е толкова прост, колкото звучи. Всяко плащане се разпределя равномерно през целия срок на кредита, което означава, че плащате лихвата и главницата с течение на времето. Тази структура е лесна за планиране, защото сумата на плащанията остава постоянна от първия ден до последното плащане.

Най-добър случай на употреба: Идеален за лични или фиксирани кредити, при които надеждни плащания помагат за бюджетирането и управлението на паричните потоци.

2. Амортизация с намаляващ баланс

При този метод ранните плащания са с по-висока лихва, като само малка част от тях отива за погасяване на главницата. С продължаването на изплащането, неизплатената сума намалява.

Тъй като лихвата се изчислява върху остатъка, лихвената част намалява с течение на времето, което позволява по-голяма част от плащанията ви да се използва за намаляване на общия дълг.

Най-добър случай на употреба: Идеален за студентски или бизнес кредити, този метод позволява управляеми разходи, като същевременно изплащате по-голяма част от главницата с увеличаването на доходите ви.

3. Амортизация на анюитет

При амортизация на анюитет правите равни периодични плащания, но разпределението между лихвата и главницата се променя с течение на времето. В началото по-голямата част от плащането ви покрива лихвата, но значителна част отива към остатъка, когато заемът настъпи падеж.

Има два вида:

- Обикновена анюитет: Преводи, извършвани в края на всеки плавателен период

- Анюитет: Преводи, извършвани в началото на всеки платен период

Най-добър пример за употреба: Този метод е подходящ за ипотечни и разсрочени кредити, при които постоянните плащания подпомагат дългосрочното финансово планиране.

4. Амортизация с балон

При този метод вие правите по-малки вноски за лихвата и главницата през целия срок на заема. Но в края на краищата се налага да платите голяма сума , за да покриете остатъка. Този подход намалява месечната ви тежест, но изисква внимателно планиране за окончателното изплащане.

Най-добър пример за употреба: Това е чудесно за инвестиции в недвижими имоти или краткосрочни заеми, при които очаквате значителна еднократна сума в бъдеще, за да се справите с окончателното плащане.

5. Амортизация с булети

При амортизацията с точкова система плащате само редовни лихви по време на срока на заема, като цялата главница се изплаща наведнъж в края. Този метод е по-често срещан при корпоративното финансиране и облигациите, където кредитополучателите очакват значителен приток на парични средства, за да покрият крайното плащане.

Най-добър случай на употреба: Идеален за фирми или проекти, които очакват голямо изплащане в края на срока на заема, като им дава гъвкавост да управляват паричния поток по време на периода на заема.

Амортизационният график в Excel може да промени изцяло начина, по който изплащате заемите си. Той опростява структурата на плащанията ви и ви помага да се фокусирате върху финансовите си цели. Нека разгледаме невероятните предимства на такъв график!

Предимства на създаването на амортизационен график

Инвестицията в знания носи най-висока възвръщаемост.

Инвестицията в знания носи най-висока възвръщаемост.

Разбирането на вашите финанси отива отвъд цифрите и ви помага да вземете информирани решения. Един ефективен начин да направите това е да създадете график за амортизация – вашият стратегически инструмент за контрол над финансовото ви бъдеще.

Ето как това променя подхода ви към управлението на дълговете:

- Постигнете яснота: Вижте как всяка периодична плащане се разделя на главница и лихва, показвайки как дългът ви намалява с течение на времето. Тази яснота ви помага да проследявате напредъка си и да управлявате задълженията си.

- Планирайте по-добре: Предвиждайте бъдещи плащания и разпределяйте средствата ефективно. Знаейки сумите и падежните дати на плащанията си, можете да избегнете изненади и да стабилизирате паричния си поток.

- Открийте възможности: Идентифицирайте възможности за допълнителни плащания, които ще ви позволят да изплатите дълговете си по-бързо. Този проактивен подход може да доведе до значителни икономии на лихви.

- Проследявайте целите: Използвайте графика като ръководство за вашите финансови етапи. Празнувайте постиженията по пътя, за да поддържате мотивацията и ангажираността си.

- Намалете стреса: Когато знаете точно колко дължите и кога са падежните дати, това ви дава увереност и намалява тревожността, свързана с управлението на кредитите.

- Повишете кредитния си рейтинг: Извършвайте редовни и навременни плащания по кредита, както е посочено в графика, за да повлияете положително на кредитния си рейтинг. С течение на времето по-високият рейтинг отваря врати за по-добри условия за кредитиране и по-ниски лихвени проценти за бъдещи кредити.

А какво е още по-хубаво? Създаването на таблица за амортизация на заем в Excel ви позволява да коригирате вноските и честотата им според вашите нужди.

Имайки предвид тези предимства на амортизационните графици в Excel, нека да видим как да ги създадем!

Как да създадете график за амортизация на заем в Excel

Създаването на график за амортизация в Excel ви помага да проследявате плащанията си и да разберете структурата на заема си. Следвайте това стъпка по стъпка ръководство, за да го настроите ефективно.

Стъпка 1: Настройте таблицата за амортизация

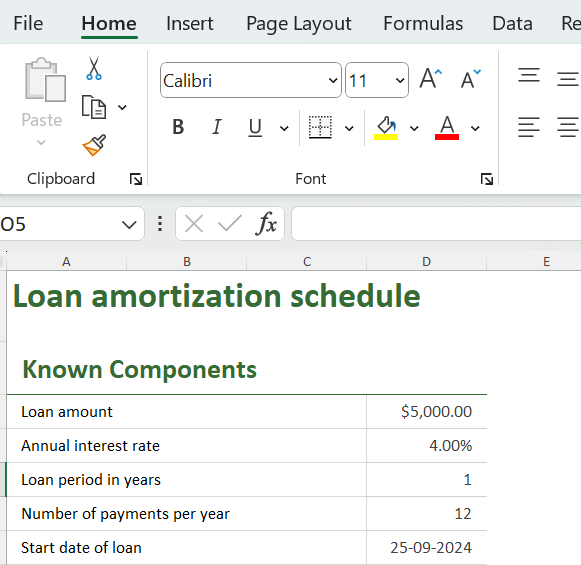

Отворете нов Excel файл и създайте клетки за въвеждане на известните компоненти на вашия заем. Точните вписвания са от съществено значение за правилните изчисления. Включете:

- Годишна лихва (AIR)

- Срок на кредита в години (LPY)

- Брой плащания на година (NPY)

- Размер на заема (LA)

Например, да предположим, че имате обща сума на заема от 5000 долара, лихвен процент от 4% и срок на изплащане от една година. Просто добавете тези стойности в определените от вас клетки, за да поставите основата за създаване на вашата амортизационна таблица.

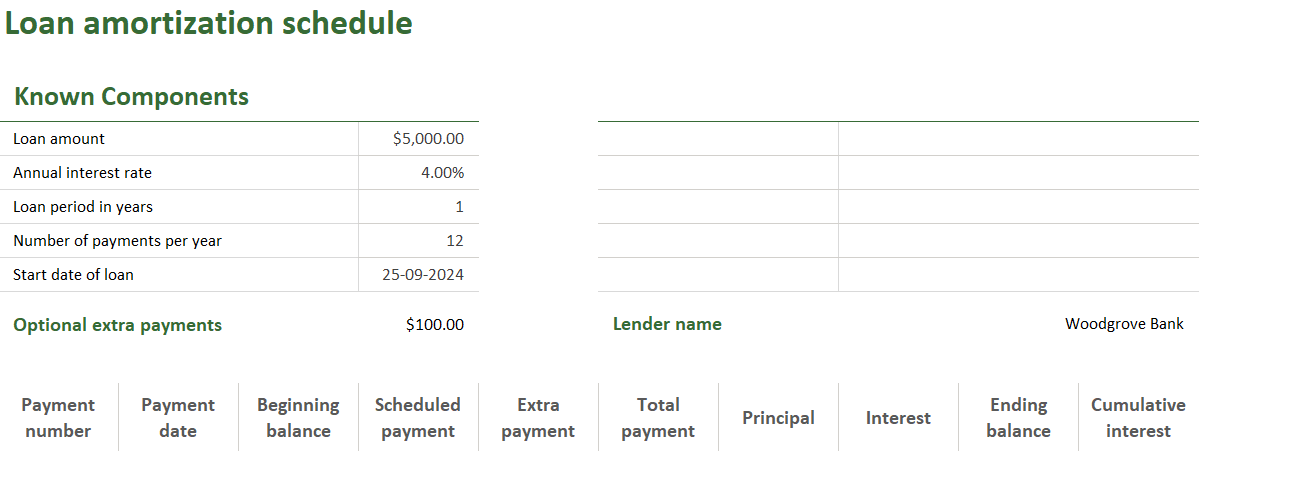

Сега сте готови да създадете таблица за проследяване на плащанията. В електронната си таблица създайте колони, за да организирате и изчислите подробностите за всяко плащане.

Ето структурата:

- Колона А: Номер на плащане (проследявайте всяко плащане)

- Колона Б: Дата на плащане (краен срок за всяко плащане)

- Колона C: Начален баланс (баланс на заема в началото на периода)

- Колона D: Планирано плащане (Редовна сума на плащането)

- Колона E: Допълнително плащане (Всички допълнителни плащания)

- Колона F: Общо плащане (планирани + допълнителни плащания)

- Колона G: Плащане на главницата (сума, използвана за намаляване на заема)

- Колона H: Плащане на лихви (сума, приложена към лихвите)

- Колона I: Крайно салдо (салдо по кредита след всяко плащане)

- Колона J: Натрупани лихви (общо платени лихви за периода)

Стъпка 2: Изчислете месечните плащания (функция PMT)

В първия ред на колоната „Планирани плащания“ (D) използвайте формулата PMT, за да изчислите месечните си плащания:

= PMT (AIR / NPY, LPY * NPY, -LA)

- PMT: Тази функция на Excel изчислява месечната вноска, която трябва да плащате.

- AIR (годишна лихва): Годишната лихва по кредита

- NPY (брой плащания на година): Броят плащания, които извършвате всяка година (например 12 за месечни плащания)

- LPY (срок на заема в години): Общата продължителност на заема, изразена в години.

- LA (размер на заема): Основната сума на заема. Отрицателният знак показва, че това е изходящ паричен поток.

Стъпка 3: Изчислете лихвата

Време е да определите колко от всяка плащане отива за лихви. Използвайте функцията IPMT за това изчисление:

=IPMT (AIR / NPY, A11, LPY * NPY, -LA)

В тази формула:

- IPMT: Тази функция в Excel изчислява лихвената част от плащането ви.

- AIR: Ако лихвата по вашия заем е 4%, използвайте 0,04.

- NPY: Ако плащате месечни вноски, това ще бъде 12.

- A11: Това представлява колоната с номера на плащанията.

- LPY: За 1-годишен заем това ще бъде 1.

- LA: Ако заемате 5000 долара, ще използвате -5000 във формулата.

Стъпка 4: Намерете главницата

Сега определете колко от плащането отива за намаляване на остатъка по кредита. За целта използвайте функцията PPMT:

=PPMT(AIR / NPY, A11, LPY * NPY, -LA)

В тази формула PPMT изчислява частта от плащането ви, която намалява сумата на заема. Останалите аргументи са същите като тези, използвани във функцията IPMT.

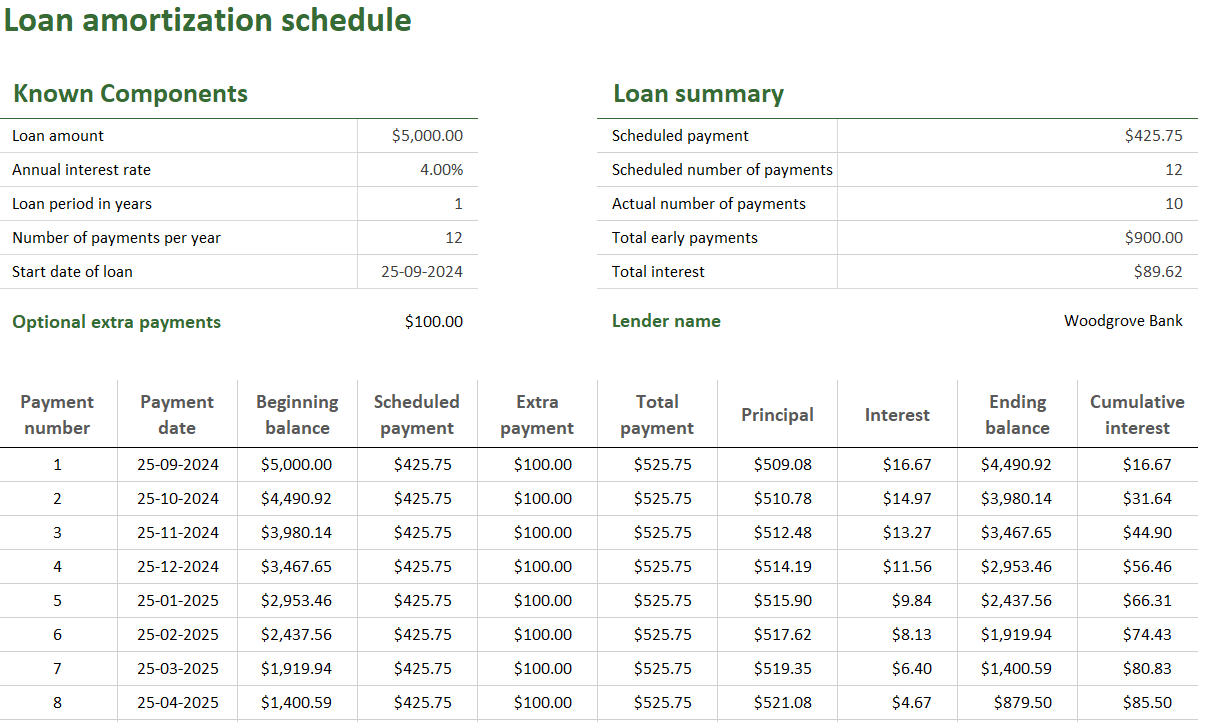

Например, за първото плащане формулата ще изглежда така:

=PPMT(0,04 / 12, 1, 1 * 12, -5000)

Въведете тази формула в клетка G11 (колоната „Основна вноска“) и я плъзнете надолу, за да изчислите всички периоди на плащане.

Стъпка 5: Прегледайте и коригирайте

След като графикът ви е готов, отделете малко време, за да го прегледате. Проверете дали всички формули работят правилно и се уверете, че остатъкът достига нула в края на срока. Ако това не е така, може да се наложи да коригирате въведените стойности.

Ето как трябва да изглежда крайната ви амортизационна таблица:

Кой може да използва амортизационен график?

Сега, след като научихте как да създадете график за амортизация на заем в Excel, може би се чудите кой се възползва най-много от този инструмент. Добрата новина е, че графикът за амортизация може да се използва от различни хора:

- Собственици на фирми: Графиците за амортизация са безценни за собствениците на фирми, които управляват заеми за разширяване или капиталови инвестиции. Те предоставят ясна прогноза за паричния поток и помагат за спазването на задълженията за плащане, което позволява растеж без да се компрометира финансовата стабилност.

- Собственици на жилища: Графикът за амортизация помага на собствениците на жилища да управляват лесно плащанията по ипотеките си. Той разбива как всяка вноска намалява салдото по кредита, като същевременно проследява лихвите, платени във времето. Тази прозрачност позволява по-добро бюджетиране и поддържа собствениците на жилища на път към постигането на финансовите им цели.

- Инвеститори: Инвеститорите, които финансират проекти в областта на недвижимите имоти или други начинания, се възползват от амортизационните графици, като оценяват потенциалната си възвръщаемост и общите разходи по кредита. Тази информация им помага да вземат информирани решения и да оптимизират своята рентабилност.

- Студенти: Студентите с образователни кредити могат да използват тези графици, за да разберат своите задължения за погасяване след дипломирането. Знаейки колко трябва да плащат всеки месец, те могат да планират разумно парите си и да предотвратят неочаквани финансови затруднения.

- Кредитори и финансови консултанти: Кредиторите и финансовите консултанти могат да подобрят отношенията с клиентите, като им предоставят ясна информация за графиците за погасяване на кредитите. Този подход спомага за по-добри дискусии относно опциите за кредитиране и стратегиите за първоначална вноска.

- Любители на личните финанси: Всеки, който се интересува от управлението на финансите си, ще намери графика за амортизация изключително полезен. Той помага на хората да бъдат организирани, да разберат състоянието на дълговете си и да вземат интелигентни решения относно допълнителни плащания или опции за рефинансиране.

💡 Съвет от професионалист: Бъдете една крачка напред в конкурентния финансов свят, като използвате CRM инструмент за оптимизиране на процеса на управление. Проследявайте взаимодействията с клиентите и подобрете предоставянето на услуги. Разгледайте този наръчник – 10-те най-добри CRM за банкиране през 2024 г. за най-добрите стратегии!

Алтернативни инструменти за подобряване на графика за амортизация

Excel предоставя солидна основа за създаване на амортизационни графици, но защо да се задоволявате с основни функции? Подобрете финансовото си управление с инструменти, които предлагат по-задълбочени анализи и по-голяма ефективност.

Запознайте се с ClickUp, динамична платформа за продуктивност и управление на проекти, която променя начина, по който работят високопроизводителните екипи по целия свят. Но какво я прави една от най-добрите алтернативи на Excel?

ClickUp е повече от инструмент за работа с електронни таблици – това е цялостна система за финансово управление. Тя ви позволява да автоматизирате напомняния, да визуализирате напредъка с табла в реално време и да използвате усъвършенствани формули за прецизни изчисления.

Тази мощна комбинация променя начина, по който управлявате графиците си за амортизация, като прави управлението на заемите по-бързо и по-ефективно. Ето как:

1. Автоматизирайте напомнянията и известията за плащания

Уморени сте от постоянния стрес, свързан с пропуснати срокове за плащане? Ръчните напомняния в Excel могат да бъдат досадни и често водят до ненужни усложнения. Но ClickUp Automations прави този процес лесен и ви освобождава от тежестта.

С ClickUp автоматизирайте напомнянията за плащания и планирайте известия преди всяка падежна дата. Създайте персонализирани работни процеси, които изпращат известия преди всяко плащане, като по този начин гарантирате, че управлението на вашите кредити протича на автопилот.

Например, ако месечната ви ипотечна вноска от 1500 долара е с падеж на 1-во число, автоматизирайте известие, което да ви напомня три дни по-рано. Тази проактивна настройка ви помага да бъдете организирани, без да се налага да следите постоянно.

💡 Съвет от професионалист: Използвайте формулните полета на ClickUp в автоматизацията си, за да зададете интелигентни тригери въз основа на конкретни условия. Настройте напомнянията за плащания според променящите се суми на кредитите или колебанията в лихвените проценти, за да постигнете по-голяма гъвкавост и ефективност.

2. Използвайте изглед „Таблица“ с разширени формули

Имате нужда да изчислите общата лихва или да видите как промяната на плащанията ви се отразява на остатъка? Табличният изглед на ClickUp ви позволява да управлявате графика за амортизация на заема си като електронна таблица, но с подобрени възможности.

Проследявайте всичките си заеми, плащания и падежни дати в структуриран табличен формат, което прави управлението на данните интуитивно и ефективно. А какво е още по-добро? Разширените формули на ClickUp ви позволяват да извършвате сложни амортизационни изчисления директно в рамките на вашите задачи.

Тази функция повишава както точността, така и ефективността на финансовото ви проследяване. Ето как да я използвате максимално:

- Добавете персонализирани полета: Персонализирайте таблицата за амортизация на кредита, за да включите конкретни подробности за кредита, които са най-важни за вас.

- Сортиране и филтриране на данни: Намерете необходимата информация, без да превъртате безкрайни редове. Плъзгайте и пускайте колони, за да преорганизирате данните си за по-голяма яснота.

- Копиране и поставяне: Прехвърляйте данни между ClickUp и други платформи като Excel или Google Sheets за безпроблемна интеграция.

Прочетете още: 10 безплатни шаблона за счетоводство в Excel и ClickUp

3. Визуализирайте данните за амортизационния си заем с динамични табла

Докато Excel организира данните в редове и колони, ClickUp предлага по-богато преживяване с интерактивни табла, които правят сложната информация лесно разбираема. Ето как таблата на ClickUp могат да ви помогнат:

- Следете важните показатели: Достъп до салдата по вашите кредити, графици за плащания и лихвени проценти на едно удобно място.

- Персонализирайте изгледа си: изберете от разнообразие от джаджи и диаграми, за да покажете данните си по начин, който ви е удобен.

- Проследявайте напредъка си: незабавно преценявайте как плащанията ви се отразяват на общия размер на заема и кога можете да го изплатите.

- Идентифицирайте тенденции: Открийте модели в плащанията си, което ще ви помогне да коригирате финансовата си стратегия според нуждите.

💡 Съвет от професионалист: Имате ли бизнес, който иска да подобри финансовия си контрол? Използвайте шаблони за балансирана система за оценяване, за да проследявате важни показатели като възвръщаемост на инвестициите, печалба и приходи. Тези стратегически рамки се фокусират върху вашите финансови цели и подчертават областите, които се нуждаят от подобрение.

4. Проследявайте напредъка на вашия заем

Ефективното управление на кредитите не се ограничава до визуализиране на данни, а изисква активно проследяване на финансовото ви пътуване. ClickUp предоставя надеждни инструменти, с които можете да сте информирани и да взимате решения, основани на данни, на всеки етап.

- Използвайте ClickUp Milestones, за да определите ключови цели за плащане. Поставянето на конкретни цели ви позволява да празнувате постиженията по пътя, като поддържате висока мотивация през целия срок на кредита.

- Функциите за отчитане на ClickUp ви позволяват да анализирате историята на плащанията си и да идентифицирате тенденции. Тази информация ви позволява да вземете проактивни решения относно бъдещото финансиране и ви помага да оптимизирате стратегията си за плащания.

- Проследявайте времето, прекарано в задачи по управление на кредити, с помощта на софтуера за отчитане на времето на ClickUp. Той е особено полезен за финансови специалисти, които управляват множество клиенти, като ви гарантира точно отчитане на всеки аспект от администрирането на кредитите.

5. Организирайте заемите си с предварително създаден шаблон

Управлението на кредитни договори не трябва да бъде тежка задача. Шаблонът за кредитен договор на ClickUp опростява процеса, като ви позволява да персонализирате документа според вашите нужди.

Договорът за заем е правен договор, който очертава условията между заемодателя и заемополучателя, като подробно описыва заемната сума, лихвения процент и графика за погасяване. Той гарантира, че и двете страни разбират своите задължения, като по този начин се предотвратяват обърквания и потенциални спорове.

Ето защо ще харесате този шаблон:

- Адаптирайте го към вашите специфични нужди, независимо дали става въпрос за лични заеми, бизнес финансиране или ипотечни договори.

- Съхранявайте всички важни подробности на едно място, като по този начин намалявате риска от недоразумения и объркване.

- Насърчавайте ясни разговори с клиенти или партньори, като се уверите, че всички разбират условията и изискванията.

Идеален случай на употреба: Това е идеално за финансови специалисти, кредитори и лица, управляващи лични заеми, които искат да оптимизират процеса на документиране и да подобрят комуникацията.

Прочетете още: 10 безплатни шаблона за баланс в Excel, Sheets и ClickUp

Управлявайте лесно плащанията по кредити с ClickUp

Excel отдавна е предпочитаният инструмент за създаване на график за амортизация на кредити, като предлага надежден начин за проследяване на плащанията. Но с промяната на вашите нужди може да установите, че той не е достатъчно гъвкав и не разполага с достатъчно разширени функции.

Влезте в ClickUp, платформата за управление на работата „всичко в едно“. С мощния си изглед на таблици за оптимизирано управление на данни, усъвършенствани формули за прецизни изчисления и динамични табла за визуални прозрения, ClickUp променя подхода ви към управлението на заеми.

Готови ли сте да се освободите от ограниченията на основните електронни таблици? Започнете да използвате ClickUp още днес и подобрете финансовото си планиране!