Nếu bạn đang quản lý các khoản vay, cho khách hàng hay cho cá nhân, bạn sẽ biết rằng các vấn đề phức tạp có thể phát sinh nhanh chóng. Giữa việc sắp xếp các ngày đáo hạn, tính lãi suất và theo dõi số dư, mọi thứ rất dễ trở nên mất kiểm soát.

Đáng chú ý, 77% người Mỹ lo lắng về tình hình tài chính của mình, trong đó 45% đang tích cực cố gắng giảm nợ.

Cho dù bạn là người vay tiền và theo dõi các khoản trả nợ hay người cho vay và quản lý nhiều tài khoản, việc sắp xếp có tổ chức sẽ giúp ích rất nhiều.

Đó là lúc lịch trình trả nợ trở thành GPS tài chính giúp bạn điều hướng các khoản vay. Lịch trình này cung cấp lộ trình rõ ràng cho mỗi khoản thanh toán, chi tiết mọi thứ từ tính toán lãi suất đến giảm nợ gốc.

Điều tuyệt vời nhất là gì? Với lịch trình trả nợ trong Microsoft Excel, bạn có thể sắp xếp dữ liệu khoản vay, điều chỉnh kế hoạch thanh toán và theo dõi tài chính của mình — tất cả chỉ trong một nơi.

Bạn muốn tìm hiểu cách thực hiện? Hãy cùng khám phá cách tạo lịch trả nợ hiệu quả trong Excel và khám phá các công cụ sáng tạo để nâng cao quản lý tài chính của bạn!

Lịch trả nợ là gì?

Lịch trình trả nợ là bảng chi tiết nêu rõ các khoản thanh toán định kỳ trong thời gian vay. Bảng này chia nhỏ mỗi khoản thanh toán thành các thành phần quan trọng — số tiền phải trả, tỷ lệ lãi suất, thời hạn vay, số dư gốc, và tổng lãi đã trả.

Nó cung cấp chế độ xem minh bạch về hành trình của bạn, minh họa cách nợ của bạn giảm dần cho đến khi bạn trả hết. Thông tin chi tiết này giúp bạn lập kế hoạch tài chính, xác định cơ hội thanh toán thêm và tiết kiệm lãi suất theo thời gian.

Dưới đây là những thông tin bạn thường thấy trong lịch trả nợ vay:

- Số tiền vay: Tổng số tiền bạn đã vay

- Tỷ lệ lãi suất hàng năm: Chi phí vay, được thể hiện dưới dạng phần trăm

- Phân tích vốn gốc và lãi suất: Phân bổ từng khoản thanh toán cho lãi suất và giảm số dư còn nợ

- Cơ cấu thanh toán: Tần suất trả góp (hàng tháng, hàng quý, v.v.)

Với các tần suất thanh toán khác nhau, việc nắm rõ cách tính toán các khoản vay của bạn là rất quan trọng. Làm quen với các phương pháp trả góp đa dạng sẽ giúp bạn đưa ra các quyết định tài chính sáng suốt.

Nắm vững phương pháp trả nợ vay: Tìm phương thức trả nợ tối ưu

Phương pháp trả nợ bạn chọn ảnh hưởng đáng kể đến tốc độ hoàn trả khoản vay và số tiền lãi suất bạn phải trả. Cho dù bạn thích trả nợ cố định hàng tháng hay muốn trả nợ nhanh hơn khi thu nhập tăng lên, kế hoạch phù hợp sẽ mang lại sự khác biệt.

Hãy phân tích các phương pháp trả góp phổ biến nhất và tác động của chúng:

1. Phân bổ theo đường thẳng (phân bổ tuyến tính)

Phương pháp này rất đơn giản như tên gọi của nó. Mỗi khoản thanh toán được phân bổ đều trong suốt thời hạn vay, có nghĩa là bạn trả lãi suất và gốc theo thời gian. Cấu trúc này rất dễ lập kế hoạch vì số tiền thanh toán của bạn luôn ổn định từ ngày đầu tiên đến ngày thanh toán cuối cùng.

Trường hợp sử dụng tốt nhất: Hoàn hảo cho các khoản vay cá nhân hoặc lãi suất cố định, trong đó thanh toán đáng tin cậy giúp lập ngân sách và quản lý luồng tiền mặt.

2. Lịch trả nợ theo phương pháp dư nợ giảm dần

Trong phương pháp này, các khoản thanh toán ban đầu của bạn có lãi suất cao hơn, chỉ có một phần nhỏ được dùng để trả nợ gốc. Khi bạn tiếp tục trả nợ, số tiền còn nợ sẽ giảm dần.

Vì lãi suất được tính trên số dư còn lại, phần lãi suất sẽ giảm dần theo thời gian, giúp bạn dành nhiều hơn cho việc thanh toán nợ tổng.

Trường hợp sử dụng tốt nhất: Hoàn hảo cho các khoản vay sinh viên hoặc kinh doanh, phương pháp này cho phép bạn quản lý các khoản chi trả trong khi trả nhiều hơn phần gốc khi thu nhập của bạn tăng lên.

3. Trả góp cho hợp đồng bảo hiểm nhân thọ

Trong trả góp hàng năm, bạn thực hiện các khoản thanh toán định kỳ bằng nhau, nhưng phân chia giữa lãi suất và gốc thay đổi theo thời gian. Ban đầu, phần lớn khoản thanh toán của bạn là lãi suất, nhưng một phần đáng kể sẽ được dùng để trả số dư còn lại khi khoản vay đến hạn.

Có hai loại:

- Annuity thông thường: Chuyển khoản được thực hiện vào cuối mỗi kỳ thanh toán

- Khoản phải trả hàng năm: Các khoản chuyển khoản được thực hiện vào đầu mỗi kỳ thanh toán

Trường hợp sử dụng tốt nhất: Phương pháp này rất phù hợp với các khoản vay thế chấp và trả góp, trong đó thanh toán ổn định hỗ trợ kế hoạch tài chính dài hạn.

4. Trả góp theo hình thức trả góp cuối kỳ

Trong phương pháp này, bạn đóng góp ít hơn cho lãi suất và gốc trong suốt thời hạn vay. Tuy nhiên, cuối cùng, bạn phải thanh toán một khoản lớn để trả số dư còn lại. Cách làm này giúp giảm gánh nặng hàng tháng nhưng đòi hỏi kế hoạch cẩn thận cho khoản thanh toán cuối cùng.

Trường hợp sử dụng tốt nhất: Tính năng này rất hữu ích cho các khoản đầu tư bất động sản hoặc các khoản vay ngắn hạn, trong đó bạn dự kiến sẽ nhận được một khoản tiền lớn trong tương lai để thanh toán cuối cùng.

5. Lịch trả nợ theo hình thức trả góp

Trong phương pháp trả nợ theo đợt, bạn chỉ phải trả lãi suất thường xuyên trong thời gian vay, với toàn bộ số vốn gốc phải trả một lần vào cuối kỳ. Phương pháp này phổ biến hơn trong tài chính doanh nghiệp và trái phiếu, nơi người vay mong đợi một khoản tiền mặt đáng kể để trang trải khoản thanh toán cuối cùng.

Trường hợp sử dụng tốt nhất: Lý tưởng cho các doanh nghiệp hoặc dự án dự kiến sẽ có khoản thanh toán lớn vào cuối kỳ vay, giúp họ linh hoạt trong việc quản lý luồng tiền mặt trong kỳ vay.

Bảng tính Excel về lịch trình trả nợ có thể là một công cụ thay đổi cuộc chơi trong việc thanh toán các khoản vay. Nó đơn giản hóa cấu trúc thanh toán của bạn và giúp bạn tập trung vào các mục tiêu tài chính của mình. Hãy cùng khám phá những lợi ích đáng kinh ngạc của lịch trình này!

Lợi ích của việc tạo lịch trả nợ

Đầu tư vào kiến thức sẽ mang lại lãi suất cao nhất.

Đầu tư vào kiến thức sẽ mang lại lãi suất cao nhất.

Hiểu rõ tình hình tài chính của bạn không chỉ là hiểu các con số mà còn là đưa ra quyết định sáng suốt. Một cách hiệu quả để làm điều đó là tạo lịch trình trả nợ — công cụ chiến lược để kiểm soát tương lai tài chính của bạn.

Dưới đây là cách nó thay đổi cách bạn quản lý nợ:

- Hiểu rõ hơn: Xem cách mỗi khoản thanh toán định kỳ được chia thành gốc và lãi, cho thấy nợ của bạn giảm dần theo thời gian. Sự rõ ràng này giúp bạn theo dõi tiến độ và quản lý các nghĩa vụ của mình

- Lập kế hoạch tốt hơn: Dự đoán các khoản thanh toán trong tương lai và phân bổ nguồn vốn hiệu quả. Biết được số tiền thanh toán và ngày đáo hạn giúp bạn tránh được những bất ngờ và ổn định luồng tiền mặt

- Nhận biết cơ hội: Xác định các cơ hội thanh toán thêm, cho phép bạn trả nợ nhanh hơn. Cách tiếp cận chủ động này có thể giúp tiết kiệm lãi suất đáng kể

- Theo dõi mục tiêu: Sử dụng lịch trình làm hướng dẫn cho các cột mốc tài chính của bạn. Kỷ niệm những thành tựu đạt được trong quá trình thực hiện để duy trì động lực và cam kết

- Giảm căng thẳng: Biết chính xác số tiền bạn nợ và thời hạn thanh toán giúp bạn tự tin hơn và giảm lo lắng liên quan đến việc quản lý khoản vay

- Tăng điểm tín dụng: Thanh toán khoản vay đúng hạn, nhất quán theo lịch trình để tác động tích cực đến điểm tín dụng của bạn. Theo thời gian, điểm tín dụng cao hơn sẽ mở ra cơ hội cho các điều khoản vay tốt hơn và tỷ lệ lãi suất thấp hơn cho các khoản vay trong tương lai

Điều gì còn tuyệt vời hơn? Tạo bảng trả nợ vay trong Excel cho phép bạn điều chỉnh các khoản trả góp và tần suất để phù hợp với nhu cầu của mình.

Với những lợi ích của lịch trả góp Excel, hãy cùng tìm hiểu cách tạo chúng!

Cách tạo lịch trả nợ vay trong Excel

Tạo lịch trình trả nợ trong Excel giúp bạn theo dõi các khoản thanh toán và hiểu cấu trúc khoản vay của mình. Thực hiện theo hướng dẫn từng bước này để thiết lập hiệu quả.

Bước 1: Thiết lập bảng trả nợ

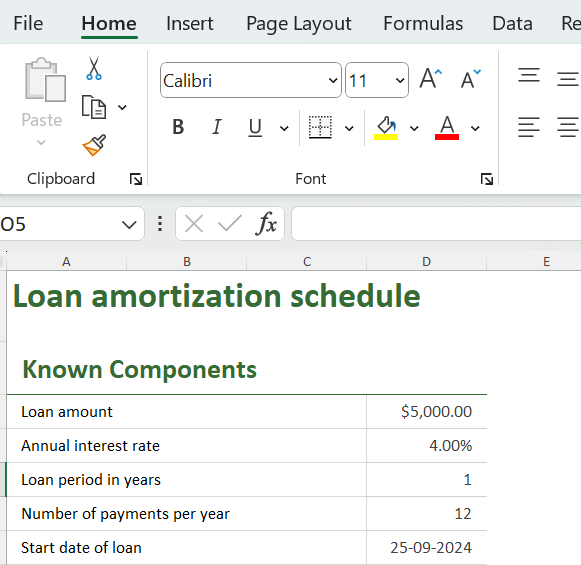

Mở một trang Excel mới và tạo các ô nhập liệu cho các thành phần đã biết của khoản vay của bạn. Các mục nhập chính xác là rất quan trọng để tính toán chính xác. Bao gồm:

- Tỷ lệ lãi suất hàng năm (AIR)

- Kỳ hạn vay tính bằng năm (LPY)

- Số lần thanh toán mỗi năm (NPY)

- Số tiền vay (LA)

Ví dụ: giả sử bạn có tổng số tiền vay là 5.000 đô la, tỷ lệ lãi suất là 4% và kỳ thanh toán là một năm. Chỉ cần thêm các giá trị này vào các ô đã chỉ định để đặt nền tảng cho việc xây dựng bảng trả nợ của bạn.

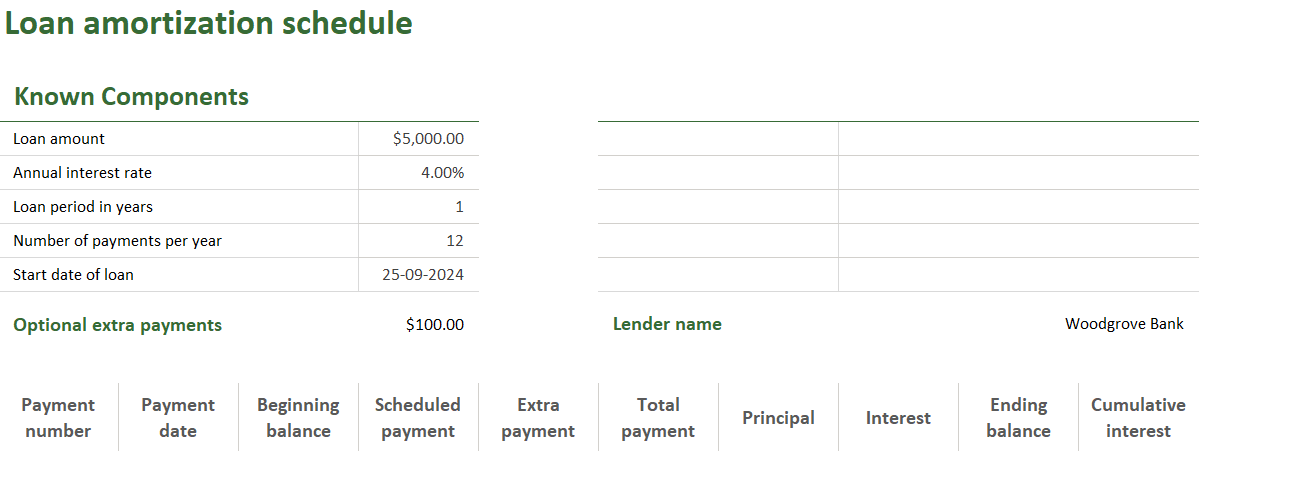

Bây giờ, bạn đã sẵn sàng để tạo bảng theo dõi thanh toán. Trong bảng tính, thiết lập các cột để sắp xếp và tính toán chi tiết từng khoản thanh toán.

Dưới đây là cấu trúc:

- Cột A: Số thanh toán (Theo dõi từng khoản thanh toán)

- Cột B: Ngày thanh toán (Ngày đáo hạn của mỗi khoản thanh toán)

- Cột C: Số dư ban đầu (Số dư khoản vay vào đầu kỳ)

- Cột D: Thanh toán theo lịch trình (Số tiền thanh toán thường xuyên)

- Cột E: Thanh toán thêm (Bất kỳ khoản thanh toán bổ sung nào)

- Cột F: Tổng thanh toán (Theo lịch + thanh toán thêm)

- Cột G: Thanh toán gốc (Số tiền được sử dụng để giảm khoản vay)

- Cột H: Thanh toán lãi suất (Số tiền áp dụng cho lãi suất)

- Cột I: Số dư cuối kỳ (Số dư khoản vay sau mỗi lần thanh toán)

- Cột J: Lãi suất tích lũy (Tổng lãi suất đã trả theo thời gian)

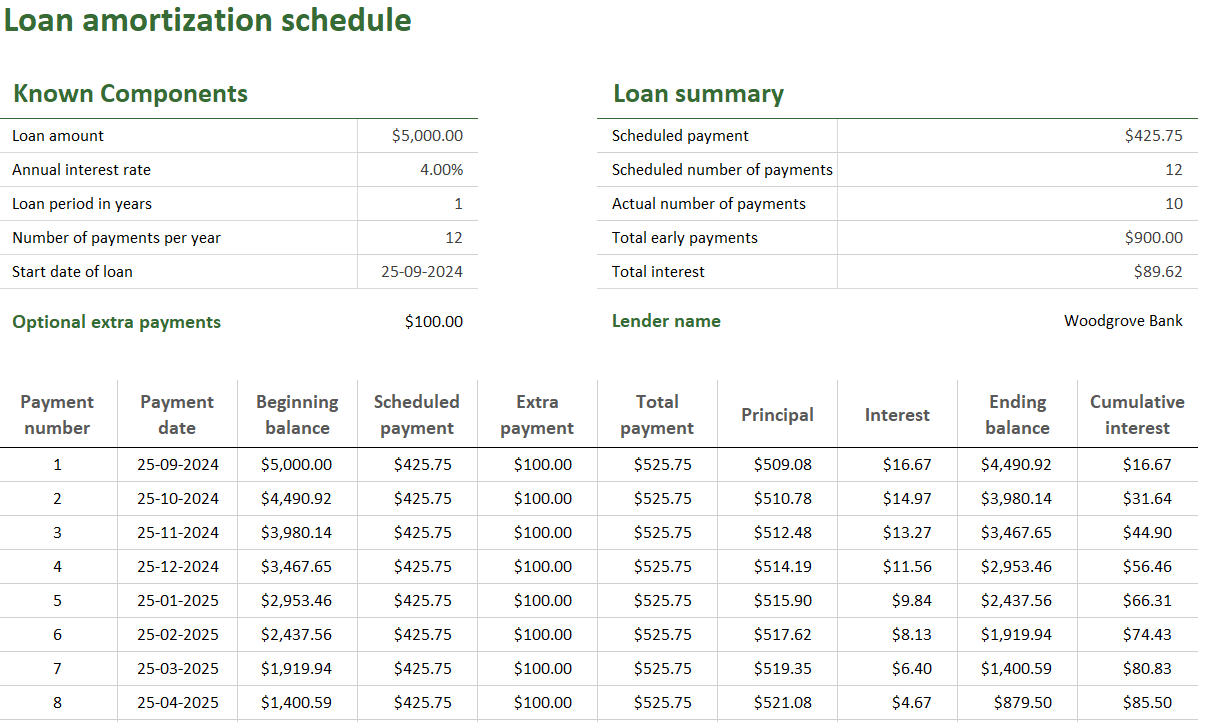

Bước 2: Tính toán thanh toán hàng tháng (hàm PMT)

Trong hàng đầu tiên của cột "Thanh toán theo lịch trình" (D), sử dụng công thức PMT để tính toán các khoản thanh toán hàng tháng của bạn:

= PMT (AIR / NPY, LPY * NPY, -LA)

- PMT: Hàm Excel này tính toán khoản thanh toán hàng tháng bạn cần thực hiện

- AIR (tỷ lệ lãi suất hàng năm): Tỷ lệ lãi suất hàng năm của khoản vay

- NPY (số lần thanh toán mỗi năm): Số lần thanh toán bạn thực hiện mỗi năm (ví dụ: 12 cho thanh toán hàng tháng)

- LPY (kỳ hạn vay tính bằng năm): Tổng thời lượng của khoản vay tính bằng năm

- LA (số tiền vay): Số tiền gốc vay. Dấu trừ (- ) cho biết đây là dòng tiền ra

Bước 3: Tính lãi suất

Đã đến lúc xác định số tiền lãi suất trong mỗi khoản thanh toán. Sử dụng hàm IPMT để tính toán:

=IPMT (AIR / NPY, A11, LPY * NPY, -LA)

Trong công thức này:

- IPMT: Hàm Excel này tính toán phần lãi suất trong khoản thanh toán của bạn

- AIR: Nếu khoản vay của bạn có tỷ lệ lãi suất 4%, hãy sử dụng 0,04

- NPY: Nếu bạn thanh toán hàng tháng, con số này sẽ là 12

- A11: Đây là cột số thanh toán

- LPY: Đối với khoản vay 1 năm, đây sẽ là 1

- LA: Nếu bạn vay 5.000 đô la, bạn sẽ sử dụng -5000 trong công thức

Bước 4: Tìm vốn gốc

Bây giờ, xác định số tiền thanh toán được dùng để giảm số dư khoản vay. Để làm điều này, sử dụng hàm PPMT:

=PPMT(AIR / NPY, A11, LPY * NPY, -LA)

Trong công thức này, PPMT tính toán phần thanh toán của bạn làm giảm số tiền vay. Các đối số khác phù hợp với các đối số được sử dụng trong hàm IPMT.

Ví dụ, đối với khoản thanh toán đầu tiên, công thức sẽ như sau:

=PPMT(0.04 / 12, 1, 1 * 12, -5000)

Nhập công thức này vào ô G11 (cột Thanh toán gốc) và kéo xuống để tính tất cả các kỳ thanh toán.

Bước 5: Xem lại và điều chỉnh

Sau khi hoàn thành lịch trình, hãy dành một chút thời gian để xem lại. Kiểm tra xem tất cả các công thức có hoạt động chính xác không và đảm bảo số dư còn lại bằng không vào cuối kỳ hạn. Nếu không, bạn có thể cần điều chỉnh các giá trị đầu vào.

Bảng trả nợ cuối cùng của bạn sẽ trông như sau:

Ai có thể sử dụng lịch trả góp?

Bây giờ bạn đã biết cách tạo lịch trả nợ cho khoản vay trong Excel, bạn có thể thắc mắc ai là người được hưởng lợi nhiều nhất từ công cụ này. Tin vui là nhiều đối tượng có thể sử dụng lịch trả nợ:

- Chủ doanh nghiệp: Lịch trình trả nợ là công cụ vô giá cho các chủ doanh nghiệp quản lý các khoản vay để mở rộng hoặc đầu tư vốn. Chúng cung cấp dự báo luồng tiền rõ ràng và đáp ứng các nghĩa vụ thanh toán, cho phép tăng trưởng mà không ảnh hưởng đến sự ổn định tài chính

- Chủ nhà: Lịch trình trả nợ giúp chủ nhà dễ dàng quản lý các khoản thanh toán thế chấp. Lịch trình này phân tích cách mỗi khoản trả góp làm giảm số dư khoản vay đồng thời theo dõi lãi suất đã trả theo thời gian. Sự minh bạch này giúp lập ngân sách tốt hơn và giúp chủ nhà đi đúng hướng để đạt được mục tiêu tài chính của mình

- Nhà đầu tư: Các nhà đầu tư tài trợ cho các dự án bất động sản hoặc các dự án khác sẽ được hưởng lợi từ lịch trình trả nợ bằng cách đánh giá lợi nhuận tiềm năng và tổng chi phí vay. Thông tin chi tiết này giúp họ đưa ra quyết định sáng suốt và tối ưu hóa lợi nhuận

- Sinh viên: Sinh viên có khoản vay học tập có thể sử dụng các lịch trình này để hiểu các cam kết trả nợ sau khi tốt nghiệp. Biết được số tiền phải trả mỗi tháng giúp họ lập kế hoạch chi tiêu hợp lý và tránh những khó khăn tài chính bất ngờ

- Người cho vay và cố vấn tài chính: Người cho vay và cố vấn tài chính có thể cải thiện mối quan hệ với khách hàng bằng cách hiển thị rõ ràng lịch trình trả nợ. Cách tiếp cận này thúc đẩy các cuộc thảo luận tốt hơn về các lựa chọn khoản vay và chiến lược trả trước

- Những người đam mê tài chính cá nhân: Bất kỳ ai đam mê quản lý tài chính của mình sẽ thấy lịch trả nợ vô cùng hữu ích. Lịch trả nợ giúp cá nhân tổ chức công việc, nắm bắt tình hình nợ nần và đưa ra quyết định thông minh về các khoản thanh toán thêm hoặc các lựa chọn tái cấp vốn

💡 Mẹo chuyên nghiệp: Luôn dẫn đầu trong thế giới tài chính đầy cạnh tranh bằng cách sử dụng công cụ CRM để hợp lý hóa quy trình quản lý. Theo dõi tương tác của khách hàng và nâng cao chất lượng dịch vụ của bạn. Hãy tham khảo hướng dẫn này — 10 CRM tốt nhất cho ngân hàng năm 2024 để biết các chiến lược hàng đầu!

Các công cụ thay thế để nâng cao lịch trả góp của bạn

Mặc dù Excel cung cấp nền tảng vững chắc để tạo lịch trình trả nợ, nhưng tại sao lại chỉ hài lòng với các chức năng cơ bản? Nâng cấp quản lý tài chính của bạn với các công cụ cung cấp thông tin chi tiết hơn và hiệu quả cao hơn.

Hãy làm quen với ClickUp, một nền tảng quản lý dự án và năng suất năng động đang thay đổi cách thức hoạt động của các nhóm hiệu suất cao trên toàn thế giới. Nhưng điều gì khiến nó trở thành một trong những lựa chọn thay thế Excel tốt nhất?

ClickUp không chỉ là một công cụ bảng tính — nó là một hệ thống quản lý tài chính hoàn chỉnh. Nó cho phép bạn tự động hóa các nhắc nhở, trực quan hóa tiến độ bằng bảng điều khiển thời gian thực và sử dụng các công thức nâng cao để tính toán chính xác.

Sự kết hợp mạnh mẽ này thay đổi cách bạn quản lý lịch trả nợ, giúp quản lý khoản vay nhanh chóng và hiệu quả hơn. Dưới đây là cách thực hiện:

1. Tự động hóa nhắc nhở thanh toán và thông báo

Bạn mệt mỏi vì liên tục phải lo lắng về việc thanh toán trễ hạn? Nhắc nhở thủ công trong Excel có thể rất phiền phức, thường dẫn đến những rắc rối không cần thiết. Nhưng ClickUp Automations giúp quá trình này trở nên dễ dàng, giảm bớt gánh nặng cho bạn.

Với ClickUp, tự động hóa nhắc nhở thanh toán và lên lịch thông báo trước mỗi ngày đáo hạn. Tạo quy trình công việc tùy chỉnh để gửi cảnh báo trước mỗi lần thanh toán, đảm bảo việc quản lý khoản vay của bạn diễn ra tự động.

Ví dụ: nếu khoản thanh toán thế chấp hàng tháng 1.500 đô la của bạn đến hạn vào ngày 1, hãy tự động hóa thông báo để nhắc nhở bạn ba ngày trước. Thiết lập chủ động này giúp bạn luôn có tổ chức mà không cần phải theo dõi liên tục

💡 Mẹo chuyên nghiệp: Sử dụng Trường công thức của ClickUp trong tự động hóa để thiết lập kích hoạt thông minh dựa trên các điều kiện cụ thể. Điều chỉnh nhắc nhở thanh toán theo số tiền vay thay đổi hoặc tỷ lệ lãi suất biến động để tăng tính linh hoạt và hiệu quả.

2. Sử dụng chế độ xem Bảng với các công thức nâng cao

Bạn cần tính tổng lãi suất hoặc xem việc điều chỉnh thanh toán ảnh hưởng như thế nào đến số dư còn lại? Chế độ xem bảng của ClickUp cho phép bạn quản lý lịch trình trả nợ như một bảng tính nhưng với các tính năng nâng cao.

Theo dõi tất cả các khoản vay, thanh toán và ngày đáo hạn của bạn trong định dạng lưới có cấu trúc, giúp quản lý dữ liệu trở nên trực quan và hiệu quả. Điều gì còn tuyệt vời hơn? Công thức nâng cao của ClickUp cho phép bạn thực hiện các phép tính khấu hao phức tạp trực tiếp trong các nhiệm vụ của mình.

Tính năng này giúp tăng cả độ chính xác và hiệu quả trong việc theo dõi tài chính của bạn. Dưới đây là cách tận dụng tính năng này:

- Thêm Trường Tùy chỉnh: Điều chỉnh bảng trả nợ vay của bạn để bao gồm các chi tiết cụ thể về khoản vay quan trọng nhất đối với bạn

- Sắp xếp và lọc dữ liệu: Tìm thông tin liên quan mà không cần cuộn qua hàng dài vô tận. Kéo và thả các cột để sắp xếp lại dữ liệu cho rõ ràng hơn

- Sao chép và dán: Chuyển dữ liệu giữa ClickUp và các nền tảng khác như Excel hoặc Google Trang tính để tích hợp liền mạch

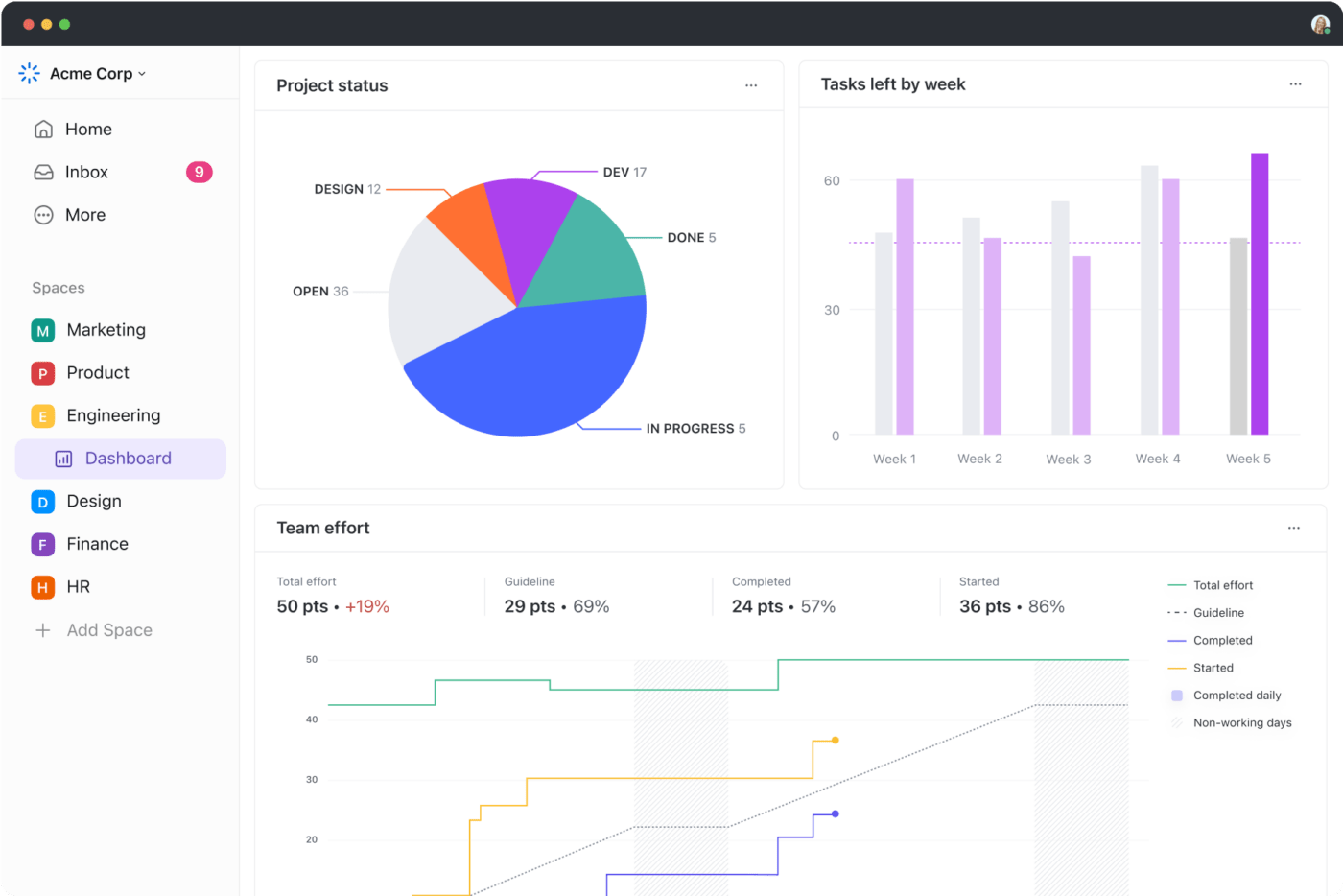

3. Hình dung dữ liệu khoản vay trả góp của bạn với bảng điều khiển động

Trong khi Excel sắp xếp dữ liệu theo hàng và cột, ClickUp mang đến trải nghiệm phong phú hơn với bảng điều khiển tương tác giúp thông tin phức tạp trở nên dễ hiểu hơn. Dưới đây là cách Bảng điều khiển ClickUp giúp bạn:

- Theo dõi các chỉ số quan trọng: Truy cập số dư khoản vay, lịch thanh toán và tỷ lệ lãi suất tại một địa điểm thuận tiện

- Tùy chỉnh chế độ xem: Chọn từ nhiều tiện ích và biểu đồ để hiển thị dữ liệu theo cách phù hợp với công việc của bạn

- Theo dõi tiến độ: Đánh giá ngay lập tức ảnh hưởng của các khoản thanh toán đến tổng khoản vay và thời điểm bạn có thể trả hết nợ

- Xác định xu hướng: Phát hiện các mẫu trong thanh toán của bạn, giúp bạn điều chỉnh chiến lược tài chính khi cần thiết

💡 Mẹo chuyên nghiệp: Bạn là một doanh nghiệp đang muốn cải thiện khả năng giám sát tài chính? Sử dụng các mẫu thẻ điểm cân bằng để theo dõi các chỉ số quan trọng như ROI, lợi nhuận và doanh thu. Các khung chiến lược này tập trung vào các mục tiêu tài chính của bạn và nêu bật các lĩnh vực cần cải thiện.

4. Theo dõi tiến độ khoản vay của bạn

Quản lý khoản vay hiệu quả không chỉ là hiển thị dữ liệu; nó còn đòi hỏi bạn phải tích cực theo dõi hành trình tài chính của mình. ClickUp cung cấp các công cụ mạnh mẽ để bạn luôn cập nhật thông tin và đưa ra quyết định dựa trên dữ liệu ở mỗi bước.

- Sử dụng Cột mốc ClickUp để xác định các mục tiêu thanh toán chính. Việc thiết lập các mục tiêu cụ thể cho phép bạn ăn mừng thành quả đạt được trong quá trình thực hiện, duy trì động lực cao trong suốt thời gian vay

- Các tính năng báo cáo của ClickUp cho phép bạn phân tích lịch sử thanh toán và xác định xu hướng. Thông tin chi tiết này giúp bạn đưa ra quyết định chủ động về tài chính trong tương lai và tối ưu hóa chiến lược thanh toán của mình

- Theo dõi thời gian dành cho các công việc quản lý khoản vay với tính năng phần mềm tính toán thời gian của ClickUp. Tính năng này đặc biệt hữu ích cho các chuyên gia tài chính quản lý nhiều khách hàng, đảm bảo bạn tính toán chính xác mọi khía cạnh của việc quản lý khoản vay

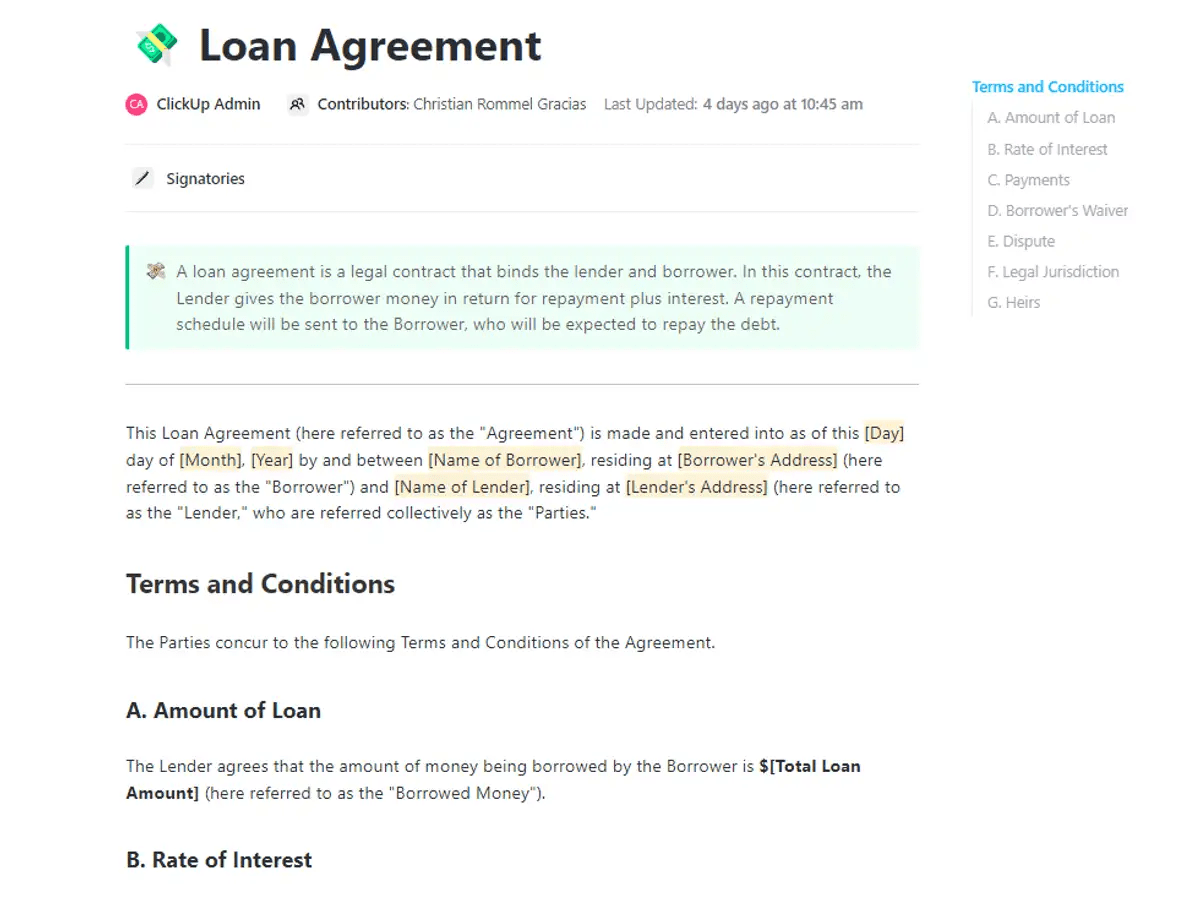

5. Sắp xếp các khoản vay của bạn với mẫu có sẵn

Quản lý hợp đồng vay không còn là công việc nhàm chán. Mẫu Hợp đồng vay của ClickUp đơn giản hóa quy trình, cho phép bạn tùy chỉnh tài liệu để phù hợp với nhu cầu của mình.

Hợp đồng vay là một hợp đồng pháp lý nêu rõ các điều khoản giữa người cho vay và người vay, chi tiết số tiền vay, tỷ lệ lãi suất và lịch trình trả nợ. Hợp đồng này đảm bảo cả hai bên hiểu rõ nghĩa vụ của mình, tránh nhầm lẫn và tranh chấp có thể xảy ra.

Đây là lý do tại sao bạn sẽ thích mẫu này:

- Điều chỉnh để phù hợp với nhu cầu cụ thể của bạn, cho dù là cho vay cá nhân, tài trợ kinh doanh hay hợp đồng thế chấp

- Giữ tất cả thông tin quan trọng trong một nơi duy nhất, giảm thiểu rủi ro sai sót và nhầm lẫn

- Thúc đẩy cuộc hội thoại rõ ràng với khách hàng hoặc đối tác, đảm bảo mọi người đều hiểu các điều khoản và điều kiện

Trường hợp sử dụng lý tưởng: Đây là giải pháp hoàn hảo cho các chuyên gia tài chính, tổ chức cho vay và cá nhân quản lý khoản vay cá nhân muốn tối ưu hóa quy trình lập hồ sơ và cải thiện giao tiếp.

Quản lý thanh toán khoản vay dễ dàng với ClickUp

Excel từ lâu đã là công cụ được ưa chuộng để tạo lịch trình trả nợ vay, cung cấp một cách đáng tin cậy để theo dõi các khoản thanh toán. Tuy nhiên, khi nhu cầu của bạn phát triển, bạn có thể thấy nó thiếu tính linh hoạt và các tính năng nâng cao.

Hãy sử dụng ClickUp, nền tảng quản lý công việc tất cả trong một. Với chế độ xem bảng mạnh mẽ để quản lý dữ liệu hiệu quả, công thức nâng cao để tính toán chính xác và bảng điều khiển động để cung cấp thông tin chi tiết trực quan, ClickUp thay đổi cách bạn tiếp cận quản lý khoản vay.

Sẵn sàng thoát khỏi những giới hạn của bảng tính cơ bản? Bắt đầu sử dụng ClickUp ngay hôm nay và tăng cường kế hoạch tài chính của bạn!